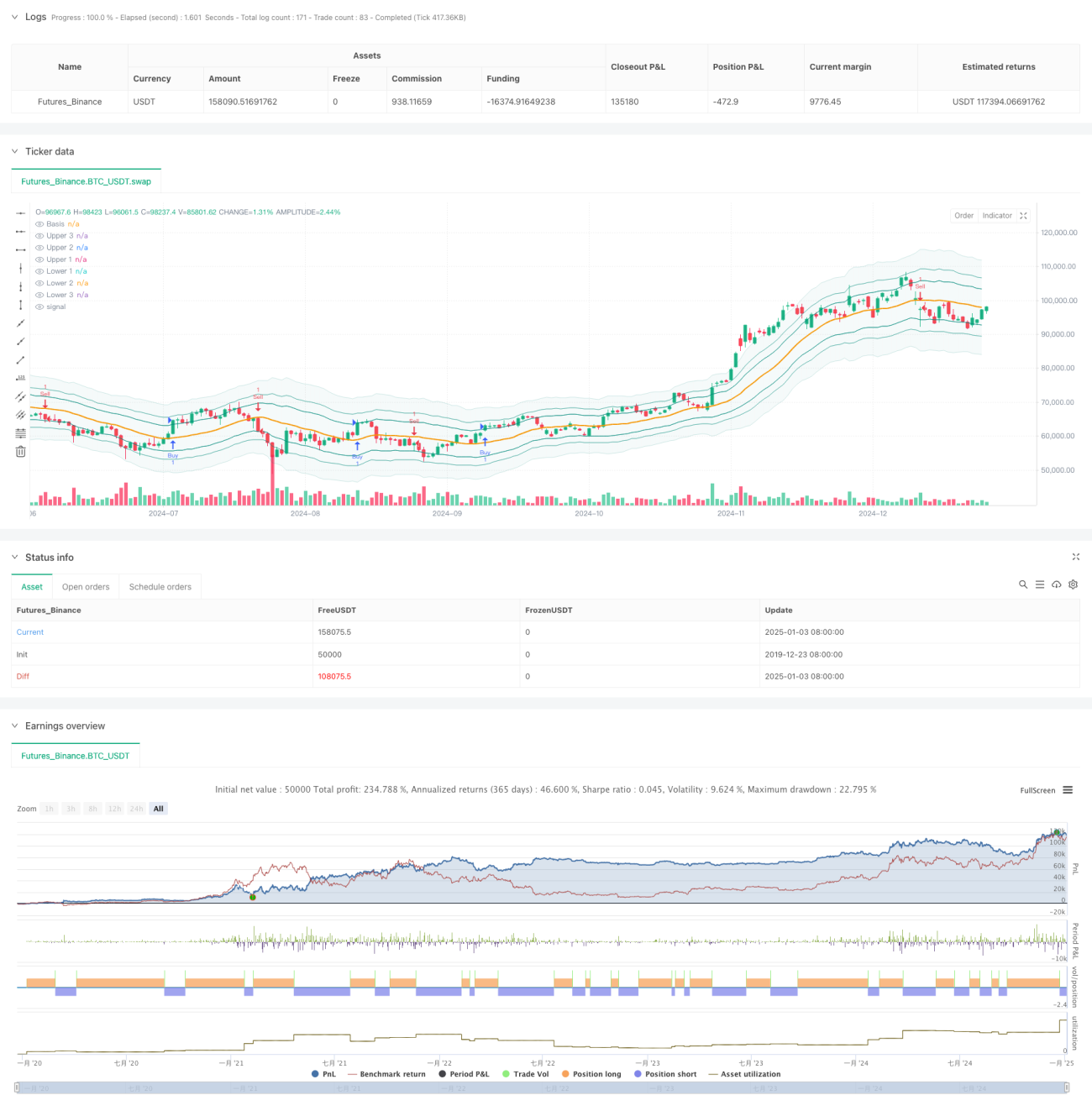

Análisis de la estrategia de Bandas de Bollinger adaptativas basada en la secuencia de Fibonacci

Resumen

Esta estrategia es un sistema de trading innovador que combina la secuencia de Fibonacci con las Bandas de Bollinger. Al reemplazar el multiplicador de desviación estándar de las Bandas de Bollinger tradicionales con ratios de Fibonacci (1.618, 2.618, 4.236), crea un sistema único para juzgar los rangos de fluctuación de precios. La estrategia incluye funciones completas de gestión de operaciones, como configuración de take-profit y stop-loss, y filtrado de ventanas de tiempo de trading, lo que le otorga una gran practicidad y flexibilidad.

Principio de la estrategia

La lógica central de la estrategia se basa en la interacción entre el precio y las Bandas de Bollinger de Fibonacci. Primero, se calcula la media móvil simple (SMA) del precio como la banda media, y luego se utiliza el ATR multiplicado por diferentes ratios de Fibonacci para formar las bandas superior e inferior. Cuando el precio rompe el nivel de Fibonacci seleccionado por el usuario, el sistema genera una señal de trading. Específicamente, se activa una señal larga cuando el precio mínimo es inferior a la banda de compra objetivo y el precio máximo es superior a esa banda; se activa una señal corta cuando el precio mínimo es inferior a la banda de venta objetivo y el precio máximo es superior a esa banda.

Ventajas de la estrategia

- Alta adaptabilidad: el uso del ATR ajusta dinámicamente la amplitud de las bandas, permitiendo que la estrategia se adapte mejor a diferentes entornos de mercado.

- Gran flexibilidad: los usuarios pueden seleccionar diferentes niveles de Fibonacci como señales de trading según su estilo de trading.

- Gestión de riesgos completa: incluye funciones de take-profit, stop-loss y filtrado de tiempo para controlar eficazmente el riesgo.

- Visualización intuitiva: las bandas se muestran con diferentes niveles de transparencia, facilitando la comprensión de la estructura del mercado por parte del trader.

- Lógica de cálculo clara: combina indicadores técnicos clásicos, fáciles de entender y mantener.

Riesgos de la estrategia

- Riesgo de ruptura falsa: el precio puede retroceder inmediatamente después de la ruptura, generando señales falsas.

- Sensibilidad a los parámetros: la elección de diferentes ratios de Fibonacci afecta significativamente el rendimiento de la estrategia.

- Dependencia del tiempo: si se activa la ventana de tiempo de trading, se pueden perder oportunidades importantes.

- Dependencia del entorno de mercado: en mercados laterales puede generar demasiadas señales de trading.

Direcciones de optimización de la estrategia

- Mecanismo de confirmación de señales: se recomienda agregar indicadores de volumen o impulso como confirmación de ruptura.

- Optimización dinámica de parámetros: se puede ajustar automáticamente el ratio de Fibonacci según la volatilidad del mercado.

- Filtrado del entorno de mercado: agregar una función de juicio de tendencia para usar diferentes parámetros en diferentes condiciones de mercado.

- Sistema de ponderación de señales: establecer un análisis de múltiples marcos temporales para mejorar la fiabilidad de las señales.

- Optimización de la gestión de posiciones: ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado y la fuerza de la señal.

Resumen

Esta estrategia combina de manera innovadora herramientas clásicas de análisis técnico, optimizando las Bandas de Bollinger tradicionales mediante la secuencia de Fibonacci. Su principal ventaja radica en la adaptabilidad y flexibilidad, pero al utilizarla se debe prestar atención a la elección de parámetros y la compatibilidad con el entorno del mercado. Mediante la adición de indicadores de confirmación adicionales y la optimización del mecanismo de generación de señales, esta estrategia aún tiene un amplio margen de mejora.

- 1