Estrategia cuantitativa de cruce de medias móviles exponenciales de alta frecuencia basada en volatilidad dinámica

Resumen

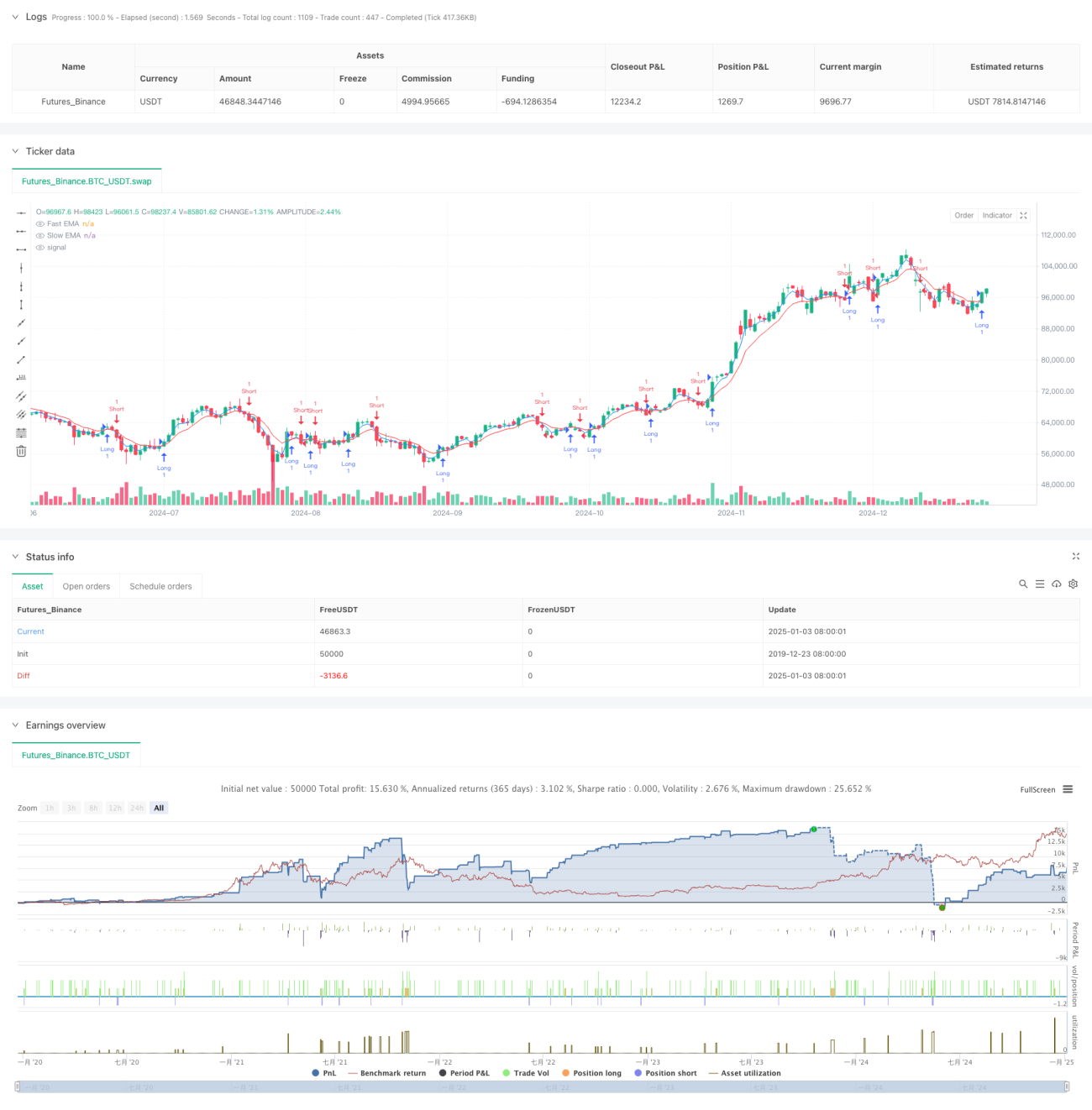

Esta estrategia es un sistema de trading de alta frecuencia basado en señales de cruce de medias móviles exponenciales (EMA) de corto plazo. Combina un mecanismo de seguimiento de volatilidad adaptativo, logrando una rápida captura de los movimientos del mercado a corto plazo mediante la gestión dinámica de posiciones y un estricto control de riesgos. La estrategia opera en marcos temporales cortos, como 1 minuto o 5 minutos, y es adecuada para traders activos que buscan oportunidades de trading frecuentes.

Principio de la estrategia

La lógica central de la estrategia se basa en las señales de cruce de una EMA rápida (período 3) y una EMA lenta (período 8). Cuando la línea rápida cruza por encima de la lenta, se genera una señal de compra; cuando la cruza por debajo, se genera una señal de venta. La estrategia utiliza el indicador ATR para medir la volatilidad del mercado y, con base en ello, establece dinámicamente los niveles de stop loss y take profit. El sistema admite dos modos de gestión de posiciones: trading con un número fijo de contratos y gestión dinámica basada en el capital de la cuenta. En el modo dinámico, el riesgo de cada operación se limita al 0.5% del capital de la cuenta. La estrategia emplea una relación riesgo-beneficio de 1.2 veces, y utiliza 1.5 veces el ATR como distancia de seguimiento para el stop loss móvil.

Ventajas de la estrategia

- Alta velocidad de respuesta: el uso de EMA de períodos cortos permite capturar rápidamente los cambios en la tendencia de los precios, mejorando la oportunidad del trading.

- Gestión de riesgos completa: el ATR ajusta dinámicamente la posición del stop loss, protegiendo las ganancias y dando suficiente espacio para las fluctuaciones de precios.

- Gestión de posiciones flexible: admite dos modos (contratos fijos y posiciones dinámicas), adaptándose a diferentes preferencias de trading.

- Optimización del stop loss móvil: mediante el mecanismo de stop loss de seguimiento, se protegen las ganancias obtenidas mientras se busca un mayor rendimiento.

- Alta adaptabilidad: los parámetros de la estrategia se pueden optimizar y ajustar según las diferentes condiciones del mercado.

Riesgos de la estrategia

- Riesgo de falsas rupturas: las EMA de corto plazo pueden generar fácilmente señales de cruce falsas, lo que lleva a un trading excesivo.

- Impacto del deslizamiento: el trading de alta frecuencia puede enfrentar un deslizamiento significativo en la ejecución, afectando las ganancias reales.

- Cambios bruscos de volatilidad: cuando la volatilidad del mercado cambia drásticamente, el stop loss basado en ATR puede no ser lo suficientemente oportuno.

- Costos de trading: el trading frecuente genera altos gastos en comisiones.

Las medidas de mitigación incluyen: agregar filtros de señal, optimizar los parámetros del ATR, ajustar la relación riesgo-beneficio, establecer un número máximo de operaciones diarias, etc.

Direcciones de optimización de la estrategia

- Optimización de señales: introducir indicadores auxiliares como volumen y volatilidad para mejorar la fiabilidad de las señales.

- Filtro de tiempo: agregar configuraciones de ventana horaria de trading para evitar períodos de baja liquidez.

- Parámetros dinámicos: ajustar dinámicamente los períodos de la EMA y la relación riesgo-beneficio según el estado del mercado.

- Control de drawdown: añadir un límite de drawdown dinámico y establecer una línea de stop loss diaria.

- Optimización de costos: optimizar las reglas de apertura y cierre de posiciones para reducir el número de operaciones innecesarias.

Conclusión

Esta estrategia combina señales de cruce de EMA de corto plazo con una gestión dinámica del riesgo, construyendo un sistema completo de trading de alta frecuencia. Sus ventajas radican en la rápida respuesta y el estricto control de riesgos, pero también deben tenerse en cuenta problemas como las señales falsas y los costos de trading. Mediante una optimización continua y el ajuste de parámetros, la estrategia puede adaptarse mejor a diferentes entornos de mercado, mejorando la eficiencia y la estabilidad del trading.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency EMA Scalping Strategy - Adjustable Contracts", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Input parameters- 1