Estrategia cuantitativa de cruce de medias móviles SMA para tendencia a largo plazo

Descripción General

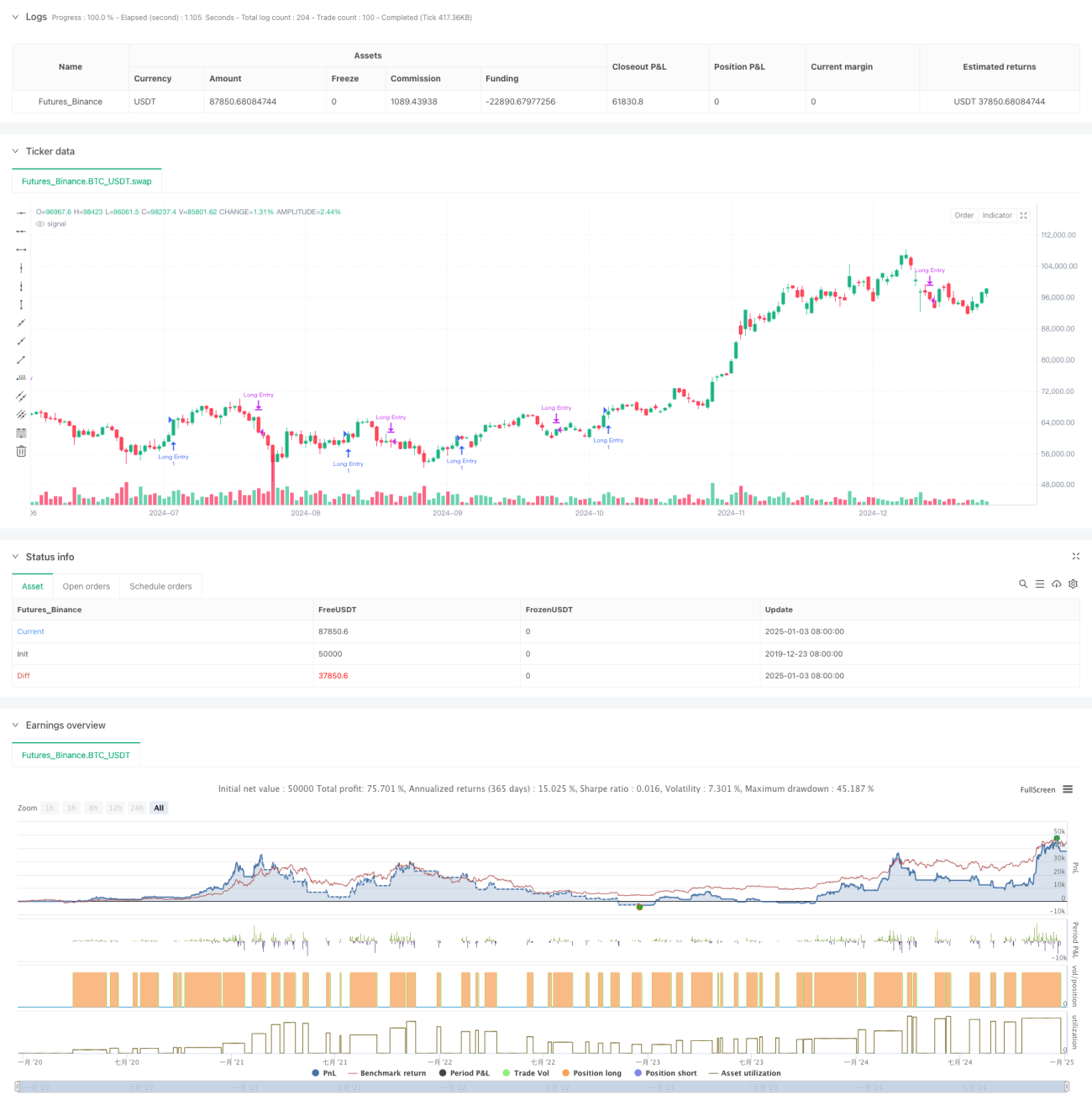

Esta estrategia es un sistema de trading cuantitativo basado en señales de cruce de medias móviles simples (SMA) de múltiples períodos. Se enfoca principalmente en aprovechar las oportunidades de retroceso a corto plazo dentro de una tendencia alcista a largo plazo. La estrategia utiliza cinco períodos de SMA: 5 días, 10 días, 20 días, 60 días y 120 días, determinando las tendencias del mercado y los momentos de negociación mediante la posición relativa de las medias y las señales de cruce.

Principio de la Estrategia

La lógica central de la estrategia incluye las siguientes partes clave:

- Determinar la tendencia a largo plazo a través de la relación de posición relativa entre SMA20 y SMA60; cuando SMA20 se sitúa por encima de SMA60, se confirma que el mercado está en una tendencia alcista.

- Bajo la premisa de una tendencia alcista a largo plazo confirmada, cuando la SMA5 a corto plazo sube desde debajo de la SMA20 hasta situarse por encima, se activa una señal de compra. Esto indica que el mercado, tras un retroceso a corto plazo dentro de la tendencia alcista, comienza a rebotar.

- Cuando la SMA20 cruza por encima de la SMA5, se activa una señal de cierre de posición. Esto indica que el impulso alcista a corto plazo se debilita y podría entrar en una fase de ajuste.

- La estrategia también incluye una función de filtro de tiempo, que permite limitar el rango temporal de backtesting, aumentando la flexibilidad de la estrategia.

Ventajas de la Estrategia

- La lógica de la estrategia es clara y simple, fácil de entender e implementar, sin implicar procesos de cálculo complejos.

- Mediante el uso combinado de medias móviles de múltiples períodos, se filtra eficazmente el ruido del mercado, mejorando la fiabilidad de las señales de trading.

- La estrategia se centra en las oportunidades de retroceso dentro de mercados con tendencia, alineándose con el concepto central del "trading de tendencias".

- Al emplear SMA en lugar de EMA, se reduce la sensibilidad a los cambios de precio, disminuyendo las señales falsas.

- La lógica de entrada y salida es clara, facilitando la ejecución y el control de riesgos.

Riesgos de la Estrategia

- El sistema de medias móviles presenta rezago, lo que podría ocasionar momentos de entrada y salida no óptimos.

- En mercados laterales, los cruces frecuentes de medias pueden generar demasiadas señales falsas.

- La estrategia carece de un mecanismo de filtrado de volatilidad, por lo que podría enfrentar grandes retrocesos en períodos de alta volatilidad.

- No considera la combinación de otros indicadores técnicos como el volumen de negociación, por lo que la fiabilidad de las señales podría mejorarse.

- Los parámetros fijos de las medias móviles pueden no ser adecuados para todos los entornos de mercado.

Direcciones de Optimización

- Introducir el indicador ATR para filtrar la volatilidad, evitando operar cuando la volatilidad es excesiva.

- Añadir un mecanismo de confirmación de volumen para aumentar la fiabilidad de las señales de trading.

- Desarrollar un mecanismo de período de media móvil adaptativo que permita a la estrategia adaptarse mejor a diferentes entornos de mercado.

- Incorporar un filtro de fuerza de tendencia, como el indicador ADX, para asegurar las operaciones dentro de tendencias fuertes.

- Mejorar el mecanismo de stop-loss, por ejemplo, añadiendo un trailing stop, para controlar mejor el riesgo.

Resumen

Esta estrategia, mediante el uso combinado de SMA de múltiples períodos, construye un sistema de trading enfocado en capturar oportunidades de retroceso dentro de una tendencia alcista a largo plazo. El diseño de la estrategia es simple y práctico, con buena comprensibilidad y ejecutabilidad. Mediante la introducción de optimizaciones como el filtrado de volatilidad y la confirmación de volumen, se espera mejorar aún más la solidez y fiabilidad de la estrategia.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Long-Term Growing Stock Strategy", overlay=true)

// Date Range

// STEP 1. Create inputs that configure the backtest's date range- 1