Resumen

Esta estrategia es un sistema de seguimiento de tendencias que combina Bandas de Bollinger, volatilidad y gestión de riesgos. Principalmente captura oportunidades de tendencia monitoreando la ruptura del precio por encima o por debajo de las bandas de Bollinger, mientras ajusta dinámicamente el tamaño de la posición utilizando el ATR para lograr un control preciso del riesgo. La estrategia también incorpora un mecanismo de identificación de períodos de consolidación del mercado, lo que filtra eficazmente las señales falsas en mercados laterales.

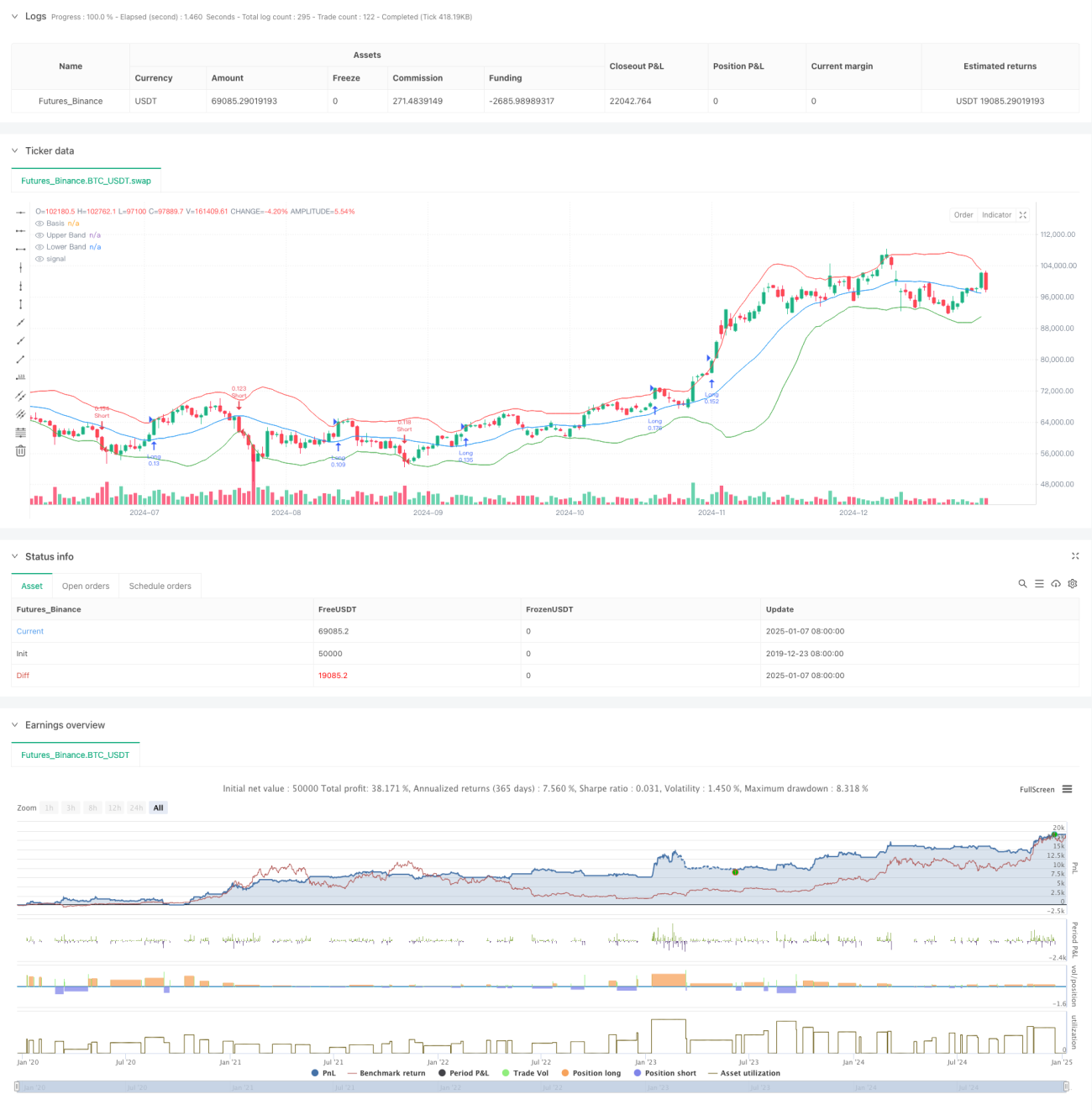

Principio de la estrategia

La estrategia opera basándose en la siguiente lógica central:

- Utiliza una media móvil de 20 períodos como la banda media de Bollinger, y calcula las bandas superior e inferior con 2 desviaciones estándar.

- Identifica si el mercado se encuentra en un período de consolidación comparando el ancho actual de las Bandas de Bollinger con su media móvil.

- Fuera de los períodos de consolidación, cuando el precio rompe la banda superior se abre una posición larga, y cuando rompe la banda inferior se abre una posición corta.

- Calcula la posición de stop loss dinámicamente utilizando el ATR de 14 períodos, y establece la posición de take profit basándose en una relación riesgo-beneficio de 2:1.

- Calcula automáticamente el tamaño de la posición para cada operación según un límite de riesgo del 1% del valor total de la cuenta y el valor del ATR.

Ventajas de la estrategia

- Alta adaptabilidad: las Bandas de Bollinger ajustan automáticamente su ancho según la volatilidad del mercado, adaptándose a diferentes entornos de mercado.

- Control de riesgo completo: mediante el límite de riesgo porcentual y el ajuste dinámico del tamaño de la posición con el ATR, se controla eficazmente el riesgo de cada operación.

- Alta calidad de señales: filtra señales de baja calidad identificando períodos de consolidación, mejorando la tasa de aciertos.

- Ciclo de negociación completo: incluye un sistema de trading integral con entrada, take profit, stop loss y gestión de posición.

- Reglas operativas claras: las reglas para la generación de señales, cálculo de posición, etc., son explícitas y fáciles de ejecutar.

Riesgos de la estrategia

- Riesgo de reversión de tendencia: en caso de una reversión abrupta de una tendencia fuerte, se pueden sufrir pérdidas significativas.

- Impacto del deslizamiento: en períodos de alta volatilidad, se puede enfrentar un alto costo de deslizamiento.

- Riesgo de ruptura falsa: incluso con el filtro de consolidación, aún se pueden encontrar rupturas falsas.

- Eficiencia de capital: en mercados laterales, puede generar operaciones frecuentes, aumentando los costos de negociación.

- Sensibilidad a parámetros: la elección de los parámetros de las Bandas de Bollinger y los de control de riesgo afecta significativamente el rendimiento de la estrategia.

Direcciones de optimización de la estrategia

- Añadir indicadores de confirmación de tendencia: se pueden combinar otros indicadores de tendencia como MACD o RSI para confirmar las señales.

- Optimizar la identificación de períodos de consolidación: se puede introducir información como el volumen para mejorar la precisión en la detección de consolidación.

- Ajuste dinámico de parámetros: ajustar automáticamente los parámetros de las Bandas de Bollinger y el ATR según la volatilidad del mercado.

- Mejorar el mecanismo de stop loss: se puede añadir un stop loss móvil para proteger mejor las ganancias.

- Añadir filtro de tiempo: considerar agregar una ventana de horario de negociación para evitar períodos de baja liquidez.

Resumen

La estrategia captura tendencias mediante la ruptura de las Bandas de Bollinger y combina un sistema sólido de control de riesgos. Sus ventajas radican en su alta adaptabilidad y riesgo controlable, pero aún es necesario tener en cuenta los riesgos de rupturas falsas y reversión de tendencia. Hay margen para mejorar la estrategia añadiendo indicadores de confirmación de tendencia, optimizando los mecanismos de ajuste de parámetros, entre otros aspectos. En general, es una estrategia de seguimiento de tendencias con lógica clara y alta practicidad.

- 1