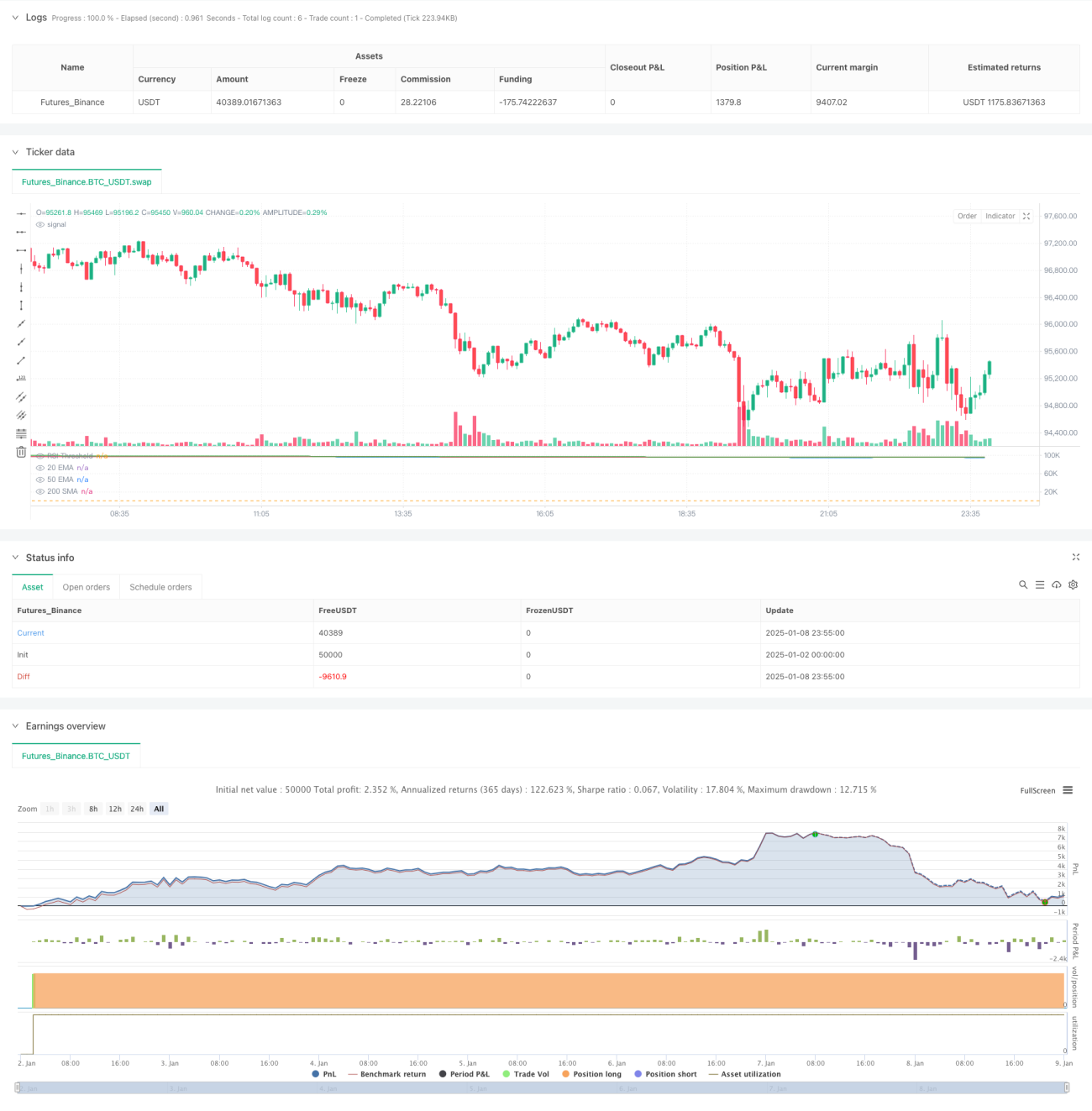

Estrategia de seguimiento de tendencia con cruce de múltiples medias móviles y RSI de volatilidad

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencias basado en el cruce de múltiples medias móviles y el indicador RSI. La estrategia combina tres medias móviles: EMA20, EMA50 y SMA200, utilizando la relación de posición de las medias para determinar la tendencia del mercado. Al mismo tiempo, emplea el indicador RSI para filtrar las señales de trading, y opera cuando el precio supera el máximo anterior. La estrategia establece condiciones fijas de take profit y stop loss, siendo adecuada para operar en marcos temporales de 1 hora y diario.

Principio de la Estrategia

La lógica central de la estrategia se basa en las siguientes condiciones clave:

- Determinación de la tendencia: La EMA20 debe estar por encima de la EMA50, y la SMA200 debe estar por debajo de la EMA20 y la EMA50, asegurando que se está en una tendencia alcista.

- Posición del precio: El precio de cierre actual debe estar dentro de un rango del 1% de la EMA20 o la EMA50, garantizando que se encuentra en un nivel de soporte clave.

- Filtro RSI: El valor del RSI debe ser superior al umbral establecido (por defecto 40), filtrando mercados fuertes.

- Disparo de entrada: Se activa una señal de compra cuando el precio supera el máximo de la vela anterior.

- Gestión de riesgos: Se establece un take profit del 25% y un stop loss del 10% para el control de riesgos.

Ventajas de la Estrategia

- Mecanismo de confirmación múltiple: Las señales de trading se confirman a través de múltiples dimensiones como el sistema de medias móviles, el indicador RSI y la ruptura de precios, reduciendo las señales falsas.

- Fuerte capacidad de seguimiento de tendencias: Utiliza un sistema de múltiples medias móviles para determinar la tendencia a medio y largo plazo, mejorando la precisión de la dirección de las operaciones.

- Gestión de riesgos completa: Establece proporciones fijas de take profit y stop loss, controlando eficazmente el riesgo de cada operación.

- Buena adaptabilidad: Los parámetros de la estrategia son ajustables, permitiendo adaptarse a diferentes condiciones del mercado.

- Ejecución clara: Las condiciones de entrada y salida son definidas, facilitando su implementación programática.

Riesgos de la Estrategia

- Riesgo de mercado lateral: En mercados laterales o de rango, pueden generarse señales falsas frecuentes.

- Riesgo de retraso: El sistema de medias móviles tiene cierto rezago, lo que podría hacer que se pierda el mejor momento de entrada.

- Riesgo de amplitud del stop loss: El porcentaje fijo de stop loss puede no ser adecuado para todas las condiciones del mercado.

- Riesgo de retroceso: En caso de reversión de la tendencia, podría enfrentarse a retrocesos significativos.

Direcciones de Optimización de la Estrategia

- Optimización dinámica de parámetros: Ajustar dinámicamente los períodos de las medias móviles y el umbral del RSI según la volatilidad del mercado.

- Identificación del entorno del mercado: Agregar un mecanismo de identificación del entorno del mercado para utilizar diferentes combinaciones de parámetros en distintas condiciones.

- Take profit y stop loss dinámicos: Establecer niveles dinámicos de take profit y stop loss basados en ATR o volatilidad.

- Incluir análisis de volumen: Combinar indicadores de volumen para mejorar la fiabilidad de las señales.

- Optimizar el mecanismo de salida: Diseñar un mecanismo de salida más flexible para mejorar la rentabilidad.

Conclusión

Esta estrategia es un sistema de seguimiento de tendencias con una estructura completa y lógica clara. Mediante el uso combinado de múltiples indicadores técnicos, puede capturar eficazmente las tendencias del mercado, al mismo tiempo que cuenta con un mecanismo sólido de gestión de riesgos. La estrategia tiene un gran margen de optimización, y a través de mejoras continuas se puede aumentar aún más su estabilidad y rentabilidad. Para los traders de medio y largo plazo, este es un marco de estrategia que vale la pena probar.

- 1