Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en un sistema de doble media móvil y un stop loss dinámico ATR. Utiliza medias móviles exponenciales (EMA) de 38 y 62 períodos para identificar la tendencia del mercado, determina las señales de entrada mediante el cruce del precio con la EMA rápida y combina el indicador ATR para una gestión dinámica del stop loss. La estrategia ofrece dos modos de trading, agresivo y conservador, para adaptarse a diferentes perfiles de riesgo de los traders.

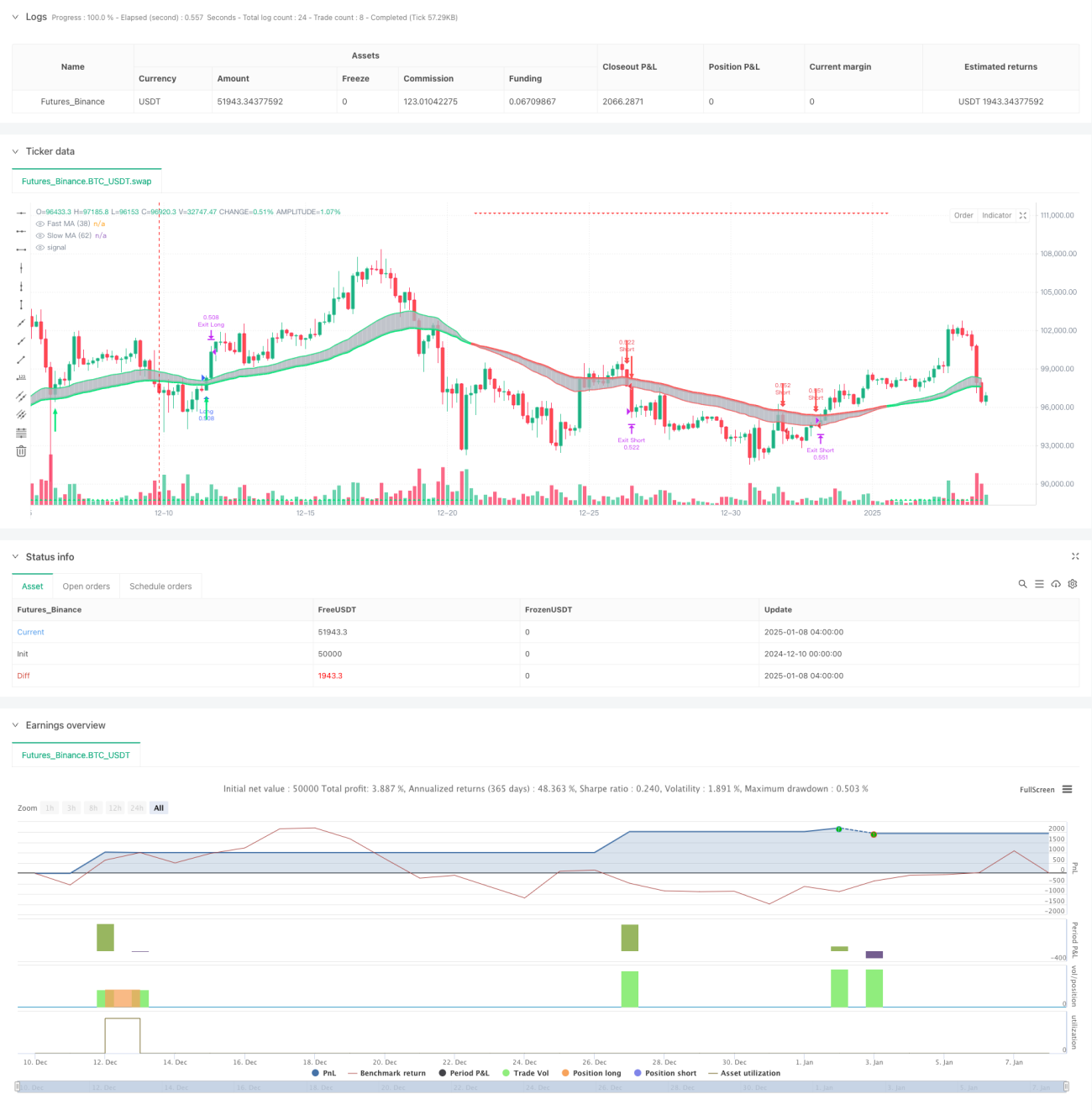

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Determinación de la tendencia: Se evalúa la tendencia actual del mercado mediante la relación de posición entre las EMA de 38 y 62 períodos. Cuando la EMA rápida está por encima de la EMA lenta, la tendencia es alcista; en caso contrario, es bajista.

- Señal de entrada: En una tendencia alcista, cuando el precio supera la EMA rápida desde abajo, se genera una señal de compra (largo). En una tendencia bajista, cuando el precio rompe la EMA rápida desde arriba, se genera una señal de venta (corto).

- Gestión de riesgos: Se emplea un sistema de stop loss dinámico basado en el ATR. El nivel de stop loss se ajusta a medida que el precio se mueve a favor, protegiendo las ganancias obtenidas sin salir prematuramente. También se establecen stop loss y objetivos de ganancia fijos en porcentaje.

Ventajas de la estrategia

- Rendimiento superior en seguimiento de tendencias: El sistema de doble media móvil captura eficazmente las tendencias a medio y largo plazo, evitando operaciones frecuentes en mercados laterales.

- Control de riesgos completo: La combinación de stop loss fijo y dinámico limita el riesgo máximo y protege las ganancias.

- Alta adaptabilidad: Ofrece dos modos de trading (agresivo y conservador), que se pueden ajustar según las condiciones del mercado y la tolerancia al riesgo personal.

- Retroalimentación visual clara: Las velas de diferentes colores y las marcas de flecha muestran de forma intuitiva el estado del mercado y las señales de trading.

Riesgos de la estrategia

- Riesgo de cambio de tendencia: En los puntos de inflexión de la tendencia pueden producirse stop loss consecutivos. Se recomienda operar solo cuando la tendencia esté claramente definida.

- Riesgo de deslizamiento: En momentos de alta volatilidad, el precio de ejecución real puede diferir significativamente del precio de la señal. Se debe ampliar adecuadamente el rango del stop loss.

- Sensibilidad a los parámetros: La elección de los períodos de las medias móviles y los múltiplos del ATR afecta significativamente el rendimiento de la estrategia. Es necesario optimizarlos para diferentes entornos de mercado.

Direcciones de optimización de la estrategia

- Añadir filtro de fuerza de tendencia: Se puede incorporar un indicador de fuerza de tendencia como el ADX para entrar solo cuando la tendencia sea clara.

- Optimizar el mecanismo de stop loss: Ajustar dinámicamente los múltiplos del ATR según la volatilidad para que el stop loss sea más adaptable.

- Incorporar confirmación de volumen: Al aparecer una señal de entrada, combinar el análisis de volumen para aumentar la fiabilidad de la señal.

- Clasificación del entorno de mercado: Ajustar dinámicamente los parámetros de la estrategia según los diferentes entornos de mercado (tendencia/lateral).

Resumen

Esta estrategia construye un sistema completo de trading de seguimiento de tendencia combinando el clásico sistema de doble media móvil con técnicas modernas de stop loss dinámico. Sus ventajas radican en un control de riesgos completo y una alta adaptabilidad, pero aún requiere que el trader optimice los parámetros y gestione el riesgo según las condiciones específicas del mercado. Siguiendo las direcciones de optimización sugeridas, se espera mejorar aún más la estabilidad y la rentabilidad de la estrategia.

- 1