Resumen

Esta estrategia es un sistema de trading basado en el indicador MACD y la relación precio-volumen, que determina los puntos de inflexión de la tendencia del mercado observando los cambios morfológicos en el histograma del MACD. La estrategia emplea un mecanismo dinámico de take profit y stop loss, utilizando el indicador ATR para adaptarse a la volatilidad del mercado y controlar el riesgo de manera efectiva.

Principio de la Estrategia

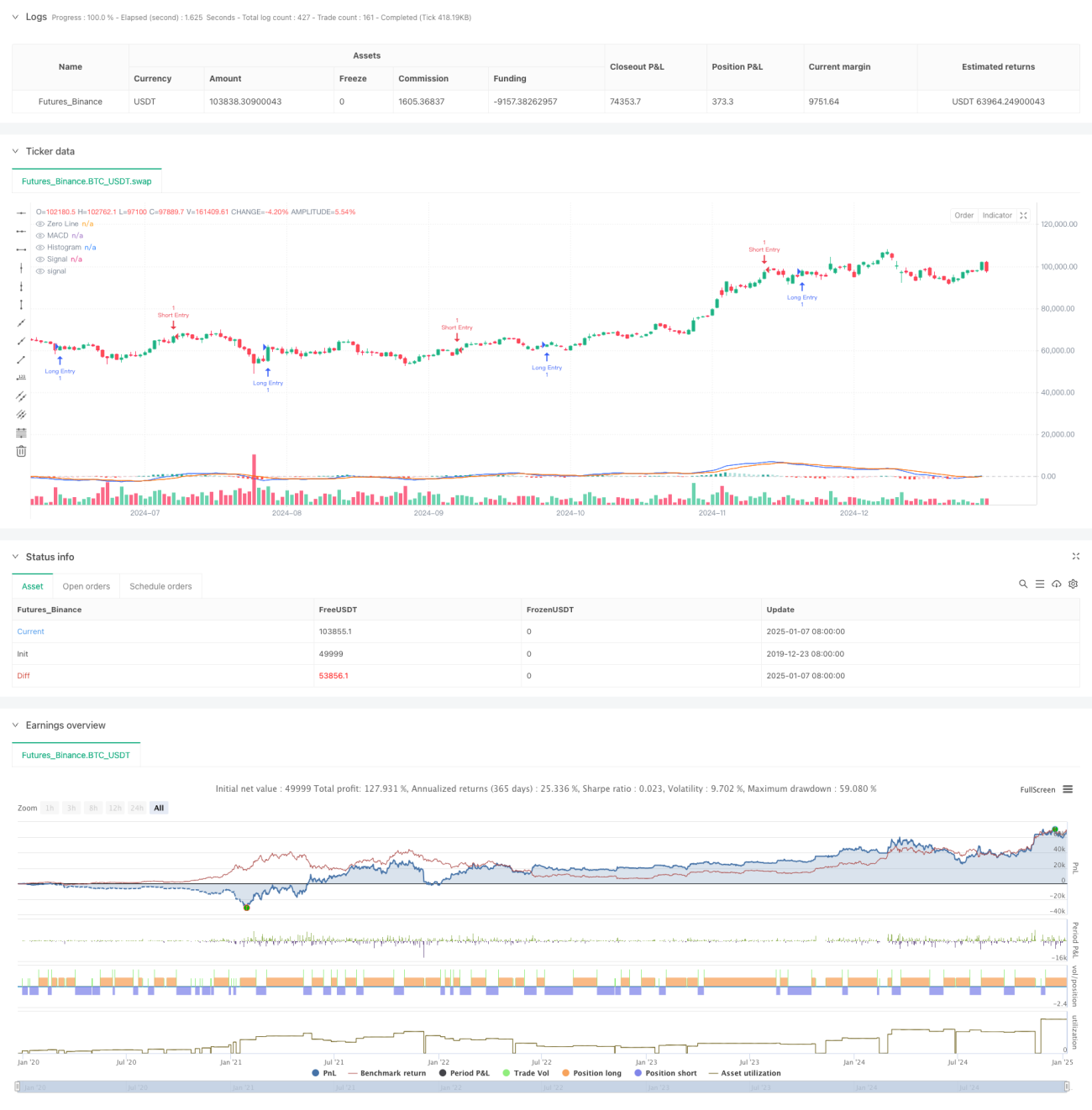

La lógica central de la estrategia se fundamenta en los cambios de color del histograma del MACD (barras claras y oscuras), combinada con un sistema de doble media móvil EMA y SMA. Cuando el histograma del MACD pasa de un color oscuro a uno claro, indica un cambio en el momento (momentum), y el sistema ejecuta una operación en ese momento. Específicamente:

- Utiliza medias móviles rápida (12) y lenta (26) para calcular el valor del MACD.

- Suaviza el MACD a través de una línea de señal de 9 períodos.

- Observa los cambios en la intensidad del color del histograma del MACD.

- Establece un take profit y stop loss dinámicos combinando el indicador ATR de 14 períodos.

Ventajas de la Estrategia

- La combinación de indicadores es científicamente razonable: el MACD captura eficazmente las tendencias y el ATR se adapta a la volatilidad.

- La configuración de take profit y stop loss es flexible; los parámetros de multiplicador permiten ajustes según las diferentes características del mercado.

- Las señales de trading son claras; los cambios de color del histograma proporcionan una entrada visual intuitiva.

- Cubre tanto operaciones largas como cortas, aumentando la aplicabilidad y las oportunidades de beneficio de la estrategia.

Riesgos de la Estrategia

- El MACD, como indicador rezagado, puede perder el mejor punto de entrada en mercados de movimiento rápido.

- En mercados laterales o de rango, puede generar señales falsas, llevando a operaciones frecuentes.

- Una configuración inadecuada del multiplicador del ATR puede resultar en un stop loss demasiado amplio o demasiado ajustado.

- Requiere una gestión de capital adecuada para evitar pérdidas excesivas en una sola operación.

Direcciones de Optimización de la Estrategia

- Incorporar señales de confirmación de volumen para aumentar la fiabilidad de las señales.

- Añadir un filtro de tendencia para reducir las señales falsas en mercados laterales.

- Optimizar los multiplicadores de take profit y stop loss, permitiendo ajustes dinámicos según los diferentes marcos temporales.

- Incluir un filtro de volatilidad para reducir la frecuencia de trading durante periodos de alta volatilidad.

- Considerar la incorporación de un filtro temporal para evitar operar en franjas horarias desfavorables.

Conclusión

Se trata de una estrategia integral que combina el clásico indicador de análisis técnico MACD con métodos modernos de control de riesgo. Captura los cambios en el momento del mercado mediante la observación de las variaciones morfológicas del histograma del MACD y utiliza el ATR para un control dinámico del riesgo. La estrategia está bien diseñada, con una lógica operativa clara y un valor práctico significativo. Con una optimización y mejora continuas, esta estrategia tiene el potencial de lograr un mejor rendimiento en la práctica de trading.

- 1