Estrategia de trading cuantitativa de reversión de tendencia con patrón de velas en doble marco temporal

Resumen

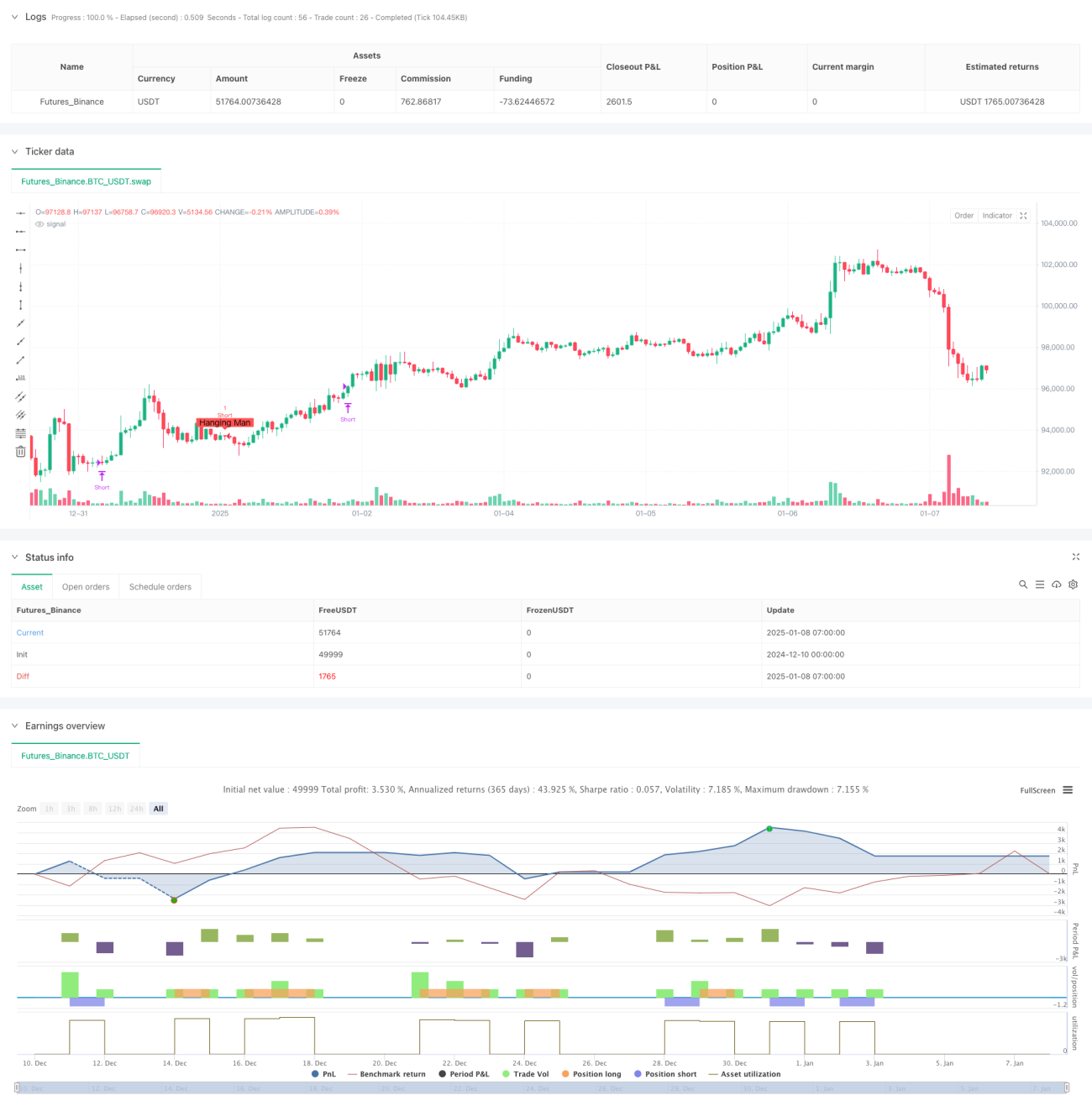

Esta estrategia es un sistema de trading cuantitativo basado en dos patrones clásicos de velas: el martillo y el hombre colgado. La estrategia predice posibles puntos de inflexión en la tendencia de precios mediante la identificación de estos patrones de reversión en el mercado. El sistema combina múltiples indicadores técnicos para confirmar la validez de las señales, incluyendo la relación entre el cuerpo de la vela y las sombras, la dirección de la tendencia, entre otros factores, logrando una captura precisa de los puntos de reversión del mercado.

Principio de la estrategia

La lógica central de la estrategia es identificar de forma programática dos formaciones clave de velas:

- Martillo: Aparece en una tendencia bajista y sugiere una posible reversión al alza. Se caracteriza por tener un cuerpo pequeño, una sombra inferior larga (al menos el doble de la longitud del cuerpo) y una sombra superior muy corta o inexistente.

- Hombre colgado: Aparece en una tendencia alcista y sugiere una posible reversión a la baja. Su forma es similar al martillo, pero su posición y significado son opuestos.

La estrategia cuantifica estos patrones mediante parámetros estrictos que incluyen:

- Multiplicador mínimo de longitud del cuerpo de la vela

- Relación entre la sombra inferior y la altura total de la vela

- Período de tenencia de la posición

Ventajas de la estrategia

- Identificación sistematizada: Detecta con precisión señales de reversión del mercado de forma programática, evitando la subjetividad de la interpretación manual.

- Riesgo controlable: Establece un período de tenencia definido, evitando los riesgos de mantener posiciones excesivamente largas.

- Visualización de señales: Muestra las señales de trading directamente en el gráfico, facilitando el análisis y la optimización.

- Parámetros flexibles: Permite ajustar los parámetros según las diferentes condiciones del mercado, mejorando la adaptabilidad de la estrategia.

Riesgos de la estrategia

- Riesgo de falsas rupturas: Los patrones de reversión pueden generar señales falsas, por lo que es necesario combinarlos con otros indicadores técnicos para su confirmación.

- Riesgo de temporalidad: El período de tenencia fijo puede no capturar todo el potencial del movimiento de precios.

- Dependencia del entorno de mercado: En mercados laterales puede generar demasiadas señales falsas.

Direcciones de optimización de la estrategia

- Incorporar un filtro de tendencia: Se pueden añadir indicadores como medias móviles para filtrar la tendencia y mejorar la calidad de las señales.

- Período de tenencia dinámico: Ajustar la duración de la tenencia según la volatilidad del mercado.

- Confirmación en múltiples marcos temporales: Introducir un mecanismo de confirmación de tendencia en un marco temporal superior.

- Optimización del stop loss: Incorporar un mecanismo de stop loss dinámico para mejorar el control del riesgo.

Resumen

Esta estrategia logra una aplicación sistematizada de la teoría clásica del análisis técnico mediante la cuantificación, ofreciendo un valor práctico significativo. A través de la optimización de parámetros y la mejora de los mecanismos de control de riesgos, la estrategia puede mantener un rendimiento estable en diferentes entornos de mercado. Su diseño modular también proporciona una buena base para futuras optimizaciones.

- 1