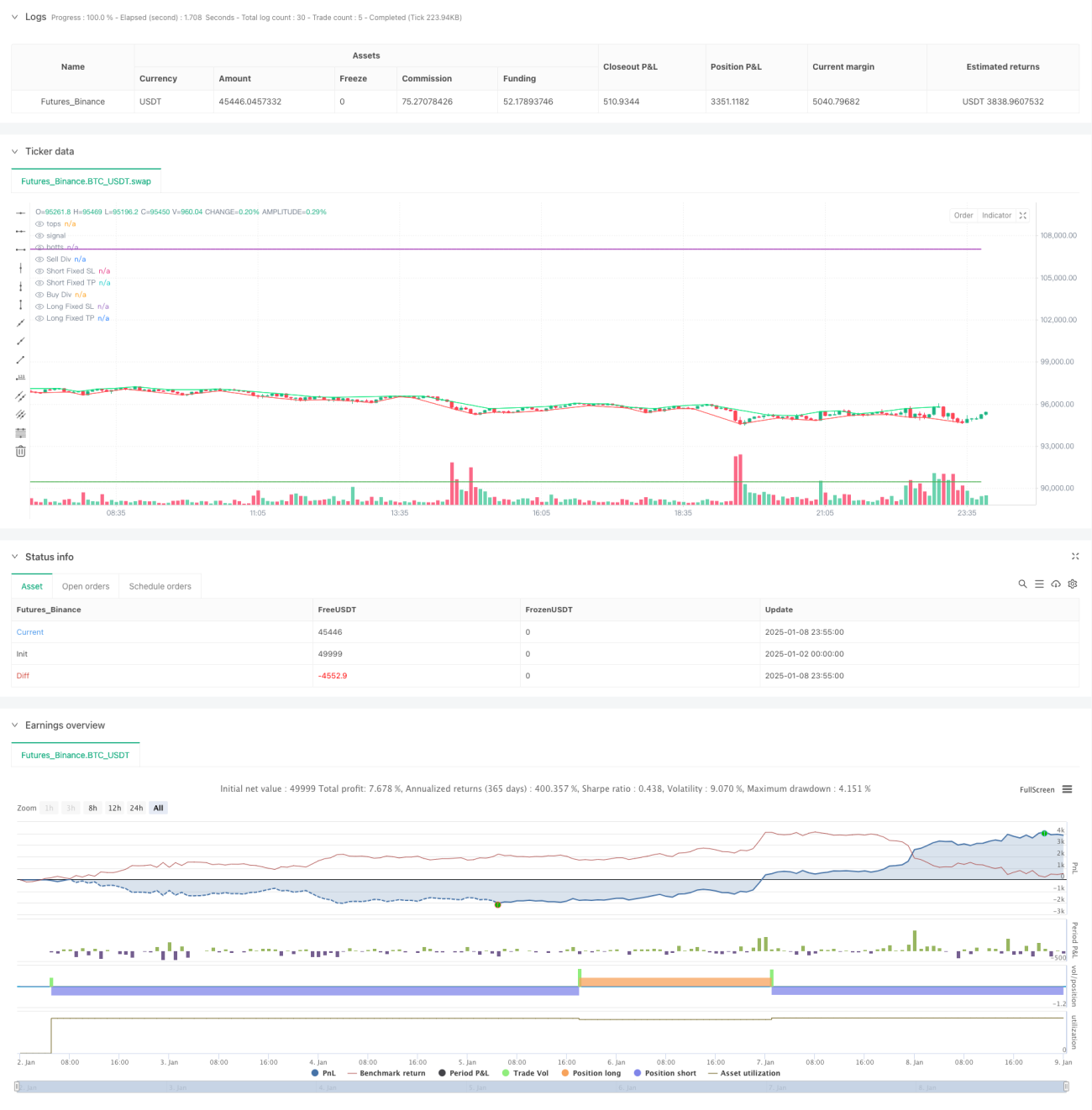

Sistema de monitoreo dinámico y optimización adaptativa de indicadores para estrategias cuantitativas de divergencia de precios con RSI

Resumen

Esta estrategia es un sistema de trading inteligente basado en el RSI y la divergencia de precios, que captura señales de reversión del mercado mediante el monitoreo dinámico de la relación de divergencia entre el indicador RSI y la acción del precio. La estrategia integra la teoría de fractales (Fractals) como confirmación auxiliar y está equipada con mecanismos adaptativos de stop loss y take profit, logrando una ejecución completamente automatizada de las operaciones. El sistema admite múltiples instrumentos y múltiples períodos, ofreciendo alta flexibilidad y utilidad práctica.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Identificación de divergencia del RSI: Al comparar los puntos máximos y mínimos del indicador RSI con los de la acción del precio, se identifican patrones potenciales de divergencia. Cuando el precio alcanza un nuevo máximo pero el RSI no, se forma una señal de venta por divergencia bajista; cuando el precio alcanza un nuevo mínimo pero el RSI no, se forma una señal de compra por divergencia alcista.

- Confirmación con fractales: Se utiliza la teoría de fractales (Fractals) para analizar la estructura de precios, detectando máximos y mínimos locales para confirmar la validez de la divergencia, aumentando la fiabilidad de las señales.

- Adaptación de parámetros: El sistema incorpora un parámetro de sensibilidad (Sensitivity) para ajustar dinámicamente el intervalo de juicio de los fractales, logrando una adaptación a diferentes entornos de mercado.

- Control de riesgos: Integra mecanismos de stop loss y take profit basados en porcentajes, asegurando que el riesgo de cada operación sea controlable.

Ventajas de la Estrategia

- Alta fiabilidad de señales: El doble mecanismo de confirmación mediante divergencia del RSI y teoría de fractales mejora considerablemente la precisión de las señales de trading.

- Fuerte adaptabilidad: La estrategia puede ajustar los parámetros de forma flexible según las diferentes condiciones del mercado, mostrando una buena capacidad de adaptación al entorno.

- Gestión de riesgos sólida: Incorpora mecanismos dinámicos de stop loss y take profit que permiten controlar eficazmente la exposición al riesgo en cada operación.

- Alto grado de automatización: Desde la identificación de señales hasta la ejecución de las operaciones, todo el proceso es automático, reduciendo la influencia emocional de la intervención humana.

- Buena escalabilidad: El marco de la estrategia admite múltiples instrumentos y múltiples períodos, facilitando la inversión combinada.

Riesgos de la Estrategia

- Dependencia del entorno de mercado: En mercados con tendencias claras, la fiabilidad de las señales de divergencia puede disminuir; sería necesario agregar un filtro de tendencia.

- Sensibilidad a los parámetros: Parámetros clave de la estrategia, como el umbral del RSI y el intervalo de juicio de los fractales, requieren un ajuste cuidadoso; una configuración inadecuada puede afectar el rendimiento.

- Retardo en las señales: Dado que es necesario esperar a que el patrón de divergencia se forme completamente para confirmar la señal, puede haber cierto retraso en el momento de entrada.

- Interferencia del ruido del mercado: En mercados muy volátiles, pueden generarse señales de divergencia falsas, por lo que se necesitan filtros adicionales.

Direcciones de Optimización de la Estrategia

- Agregar filtro de tendencia: Introducir indicadores de juicio de tendencia para filtrar señales contrarias en mercados con tendencias fuertes, mejorando la adaptabilidad de la estrategia a diferentes entornos.

- Optimizar la adaptación de parámetros: Desarrollar un mecanismo de ajuste dinámico de parámetros basado en la volatilidad del mercado, mejorando la capacidad de respuesta a los cambios del mercado.

- Mejorar el control de riesgos: Introducir un mecanismo de stop loss dinámico que ajuste automáticamente la posición del stop loss según la volatilidad del mercado, optimizando la gestión del capital.

- Reforzar la confirmación de señales: Combinar indicadores de microestructura del mercado como volumen y volatilidad para establecer un sistema de confirmación de señales más completo.

Conclusión

Esta estrategia construye un sistema de trading robusto mediante la innovadora combinación de divergencia del RSI y teoría de fractales. Sus ventajas residen en la alta fiabilidad de las señales, la fuerte adaptabilidad y un mecanismo sólido de control de riesgos. Con la optimización y mejora continuas, se espera que la estrategia mantenga un rendimiento estable en diferentes entornos de mercado. Se recomienda, en la aplicación en vivo, realizar pruebas y optimizaciones exhaustivas de los parámetros según las características del mercado, y cumplir estrictamente con las medidas de control de riesgos.

- 1