Sistema de seguimiento de tendencia dinámica con canal de doble promedio móvil y gestión de riesgos

Resumen

Esta estrategia es un sistema dinámico de seguimiento de tendencias basado en canales de medias móviles dobles, combinado con mecanismos de gestión de riesgos. La estrategia utiliza dos medias móviles simples (SMA) para construir un canal de negociación, donde la banda superior emplea la media móvil calculada a partir del precio más alto, y la banda inferior utiliza la media móvil calculada a partir del precio más bajo. El sistema utiliza el cierre de cinco velas consecutivas por encima de la banda superior como señal de entrada, y el cierre de cinco velas consecutivas por debajo de la banda inferior o una retrocesión del 25% desde el punto máximo como señal de salida, logrando un seguimiento dinámico de la tendencia y control de riesgos.

Principio de la estrategia

El núcleo de la estrategia consiste en capturar la tendencia del precio a través de canales de medias móviles dobles y establecer mecanismos estrictos de entrada y salida:

- Mecanismo de entrada: Requiere que el precio se mantenga por encima de la banda superior durante cinco días consecutivos, asegurando la persistencia y validez de la tendencia.

- Mecanismo de salida: Se divide en dos niveles:

- Salida por divergencia de tendencia: cuando el precio rompe por debajo de la banda inferior durante cinco días consecutivos, indica una posible reversión de la tendencia.

- Salida por stop-loss: cuando el precio retrocede un 25% desde el punto máximo, se activa el stop-loss para evitar pérdidas excesivas.

- Gestión de posiciones: Se utiliza una proporción fija del valor total de la cuenta para abrir posiciones, logrando una asignación eficiente de los fondos.

Ventajas de la estrategia

- Estabilidad en el seguimiento de tendencias: Al requerir la confirmación de cinco días consecutivos de ruptura, se filtran señales falsas.

- Integridad en el control de riesgos: Combina mecanismos de divergencia de tendencia y stop-loss, ofreciendo una doble protección.

- Parámetros flexibles y ajustables: Los períodos de las medias móviles y el porcentaje de stop-loss pueden optimizarse según las características del mercado.

- Lógica de ejecución clara: Las condiciones de entrada y salida son definidas, reduciendo interferencias por juicios subjetivos.

- Gestión científica del capital: Se emplea un tamaño de posición basado en el porcentaje de la cuenta, no en lotes fijos, lo que mejora el control del riesgo.

Riesgos de la estrategia

- Riesgo de mercado lateral: En mercados laterales o con rangos estrechos, pueden generarse señales falsas, dando lugar a operaciones frecuentes.

- Riesgo de deslizamiento: En movimientos rápidos del mercado, el precio de ejecución del stop-loss puede desviarse significativamente del esperado.

- Dependencia de parámetros: En diferentes entornos de mercado, los parámetros óptimos pueden variar considerablemente.

- Retraso en la tendencia: Debido al uso de medias móviles, existe cierto rezago en los puntos de inflexión de la tendencia.

- Eficiencia del capital: Las condiciones de tenencia son bastante estrictas, lo que puede hacer que se pierdan algunas oportunidades de ganancias.

Direcciones de optimización de la estrategia

- Optimización dinámica de parámetros: Desarrollar un sistema de parámetros adaptativos que ajuste automáticamente los períodos de las medias móviles según la volatilidad del mercado.

- Filtrado por entorno de mercado: Agregar indicadores de fuerza de tendencia para reducir la frecuencia de operaciones en mercados laterales.

- Confirmación en múltiples marcos temporales: Incorporar mecanismos de confirmación de tendencia en plazos más largos para aumentar la fiabilidad de las señales.

- Optimización del stop-loss: Introducir un stop-loss dinámico que se ajuste automáticamente según la volatilidad.

- Optimización de la gestión de posiciones: Ajustar dinámicamente el tamaño de la apertura basado en la volatilidad y la relación riesgo-beneficio.

Resumen

Esta estrategia construye un sistema completo de seguimiento de tendencias a través de canales de medias móviles dobles, combinando una estricta confirmación de entrada y un mecanismo de salida dual, logrando un seguimiento efectivo de la tendencia y un control eficiente del riesgo. Las ventajas de la estrategia radican en su lógica de ejecución clara y su sólido control de riesgos, pero aún requiere optimización de parámetros para diferentes entornos de mercado. Puede mejorarse agregando filtros de entorno de mercado, confirmación en múltiples marcos temporales, entre otros aspectos. En general, se trata de una estrategia de trading cuantitativo con estructura completa y lógica rigurosa, adecuada para su aplicación en mercados con tendencias claras.

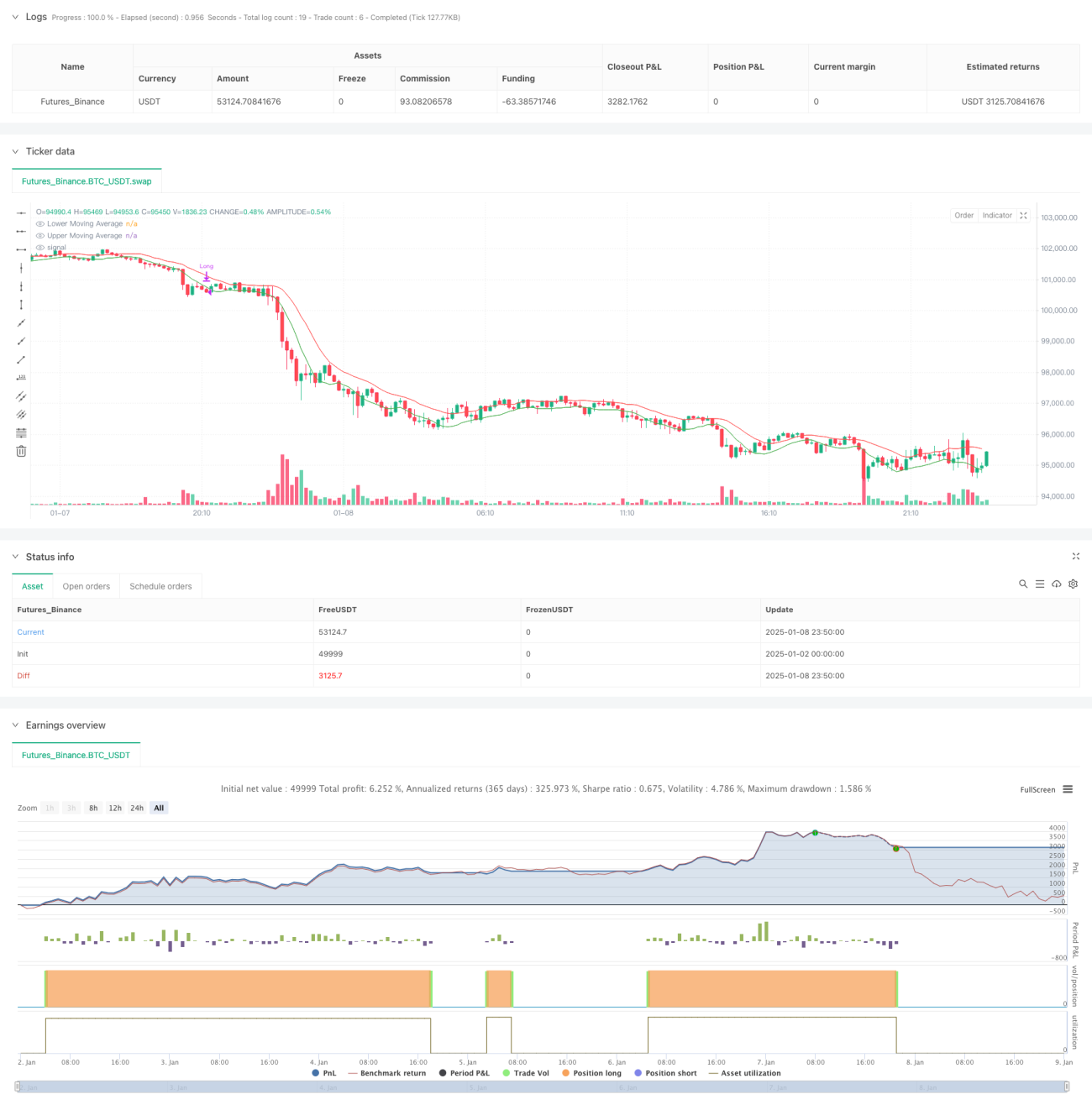

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages- 1