Resumen

Esta es una estrategia de trading de ruptura de impulso basada en el canal de Donchian, que combina dos condiciones clave: la ruptura de precio y la confirmación de volumen. La estrategia captura tendencias alcistas observando si el precio supera un rango de precios predefinido y exige soporte de volumen. La estrategia utiliza parámetros de rezago para mejorar la estabilidad del canal y ofrece opciones flexibles de condiciones de salida.

Principio de la estrategia

La lógica central de la estrategia incluye las siguientes partes clave:

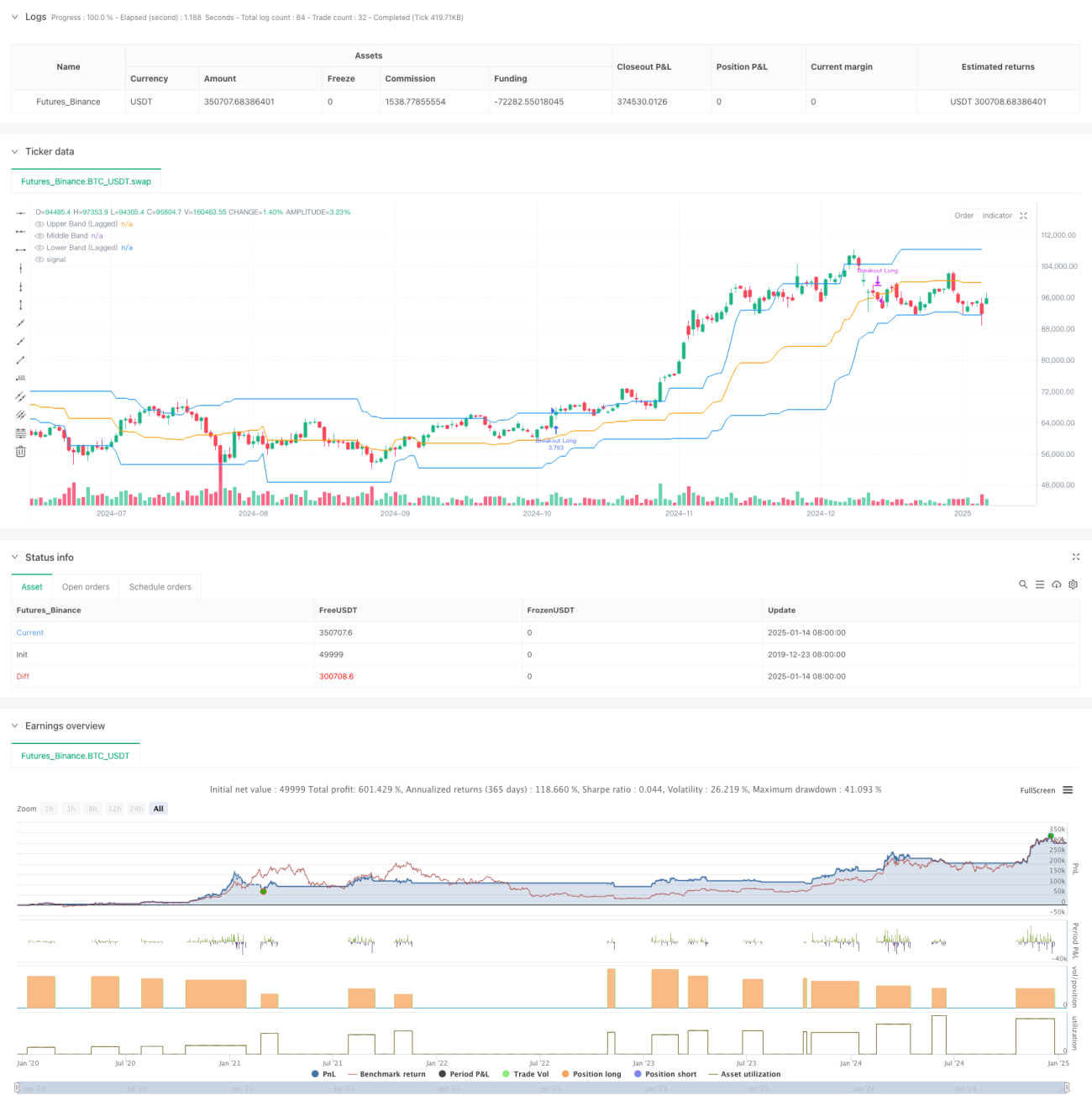

- Utiliza el canal de Donchian con rezago como indicador técnico principal, construyendo las bandas superior, media e inferior calculando el precio máximo y mínimo de los últimos 27 períodos.

- Las condiciones de entrada deben cumplirse simultáneamente:

- El precio de cierre supera la banda superior del canal de Donchian

- El volumen actual es mayor que 1.4 veces el volumen promedio de los últimos 27 períodos

- Las condiciones de salida son flexibles y opcionales:

- Se puede optar por salir cuando el precio cruza por debajo de la banda superior, la banda media o la banda inferior

- Por defecto, se utiliza la banda media como señal de salida

- Se utiliza un parámetro de rezago de 10 períodos para mejorar la estabilidad del canal y reducir falsas rupturas.

Ventajas de la estrategia

- Mecanismo de confirmación múltiple: la combinación de ruptura de precio y confirmación de volumen reduce significativamente el riesgo de señales falsas.

- Alta adaptabilidad: mediante un diseño parametrizado, la estrategia puede adaptarse a diferentes entornos de mercado.

- Buen control de riesgos: ofrece múltiples opciones de condiciones de salida, facilitando el ajuste según las preferencias de riesgo.

- Ejecución clara: las condiciones de entrada y salida son claras, sin ambigüedades.

- Fácil implementación: la lógica de la estrategia es simple y directa, facilitando su operación en tiempo real.

Riesgos de la estrategia

- Riesgo de volatilidad del mercado: en mercados laterales, pueden generarse frecuentes señales falsas de ruptura.

- Riesgo de deslizamiento: en el momento de la ruptura, el volumen suele ser alto, lo que puede provocar un deslizamiento significativo.

- Riesgo de reversión de tendencia: si el mercado revierte repentinamente, es posible que no se pueda salir a tiempo.

- Sensibilidad a los parámetros: el rendimiento de la estrategia es sensible a la configuración de parámetros, requiriendo una optimización cuidadosa.

Direcciones de optimización de la estrategia

- Agregar un filtro de tendencia: se pueden añadir indicadores adicionales de juicio de tendencia, como un sistema de medias móviles.

- Optimizar el indicador de volumen: se puede considerar el uso de métodos de análisis de volumen más complejos, como OBV o el indicador de flujo de dinero.

- Mejorar el mecanismo de stop loss: añadir funciones de stop loss dinámico o stop loss fijo.

- Agregar filtro de tiempo: se puede añadir un filtro intradía para evitar operar en períodos de alta volatilidad, como la apertura y el cierre.

- Introducir adaptación a la volatilidad: ajustar automáticamente los parámetros según la volatilidad del mercado para mejorar la adaptabilidad de la estrategia.

Conclusión

Esta es una estrategia de seguimiento de tendencia bien diseñada y con una lógica clara. Al combinar la ruptura de precio y la confirmación de volumen, la estrategia mantiene buena fiabilidad a la vez que ofrece una flexibilidad adecuada. Su diseño parametrizado le confiere una buena adaptabilidad, pero también requiere que los inversores realicen ajustes de optimización según las condiciones específicas del mercado. En general, se trata de un marco de estrategia que vale la pena seguir optimizando y poniendo en práctica.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

- 1