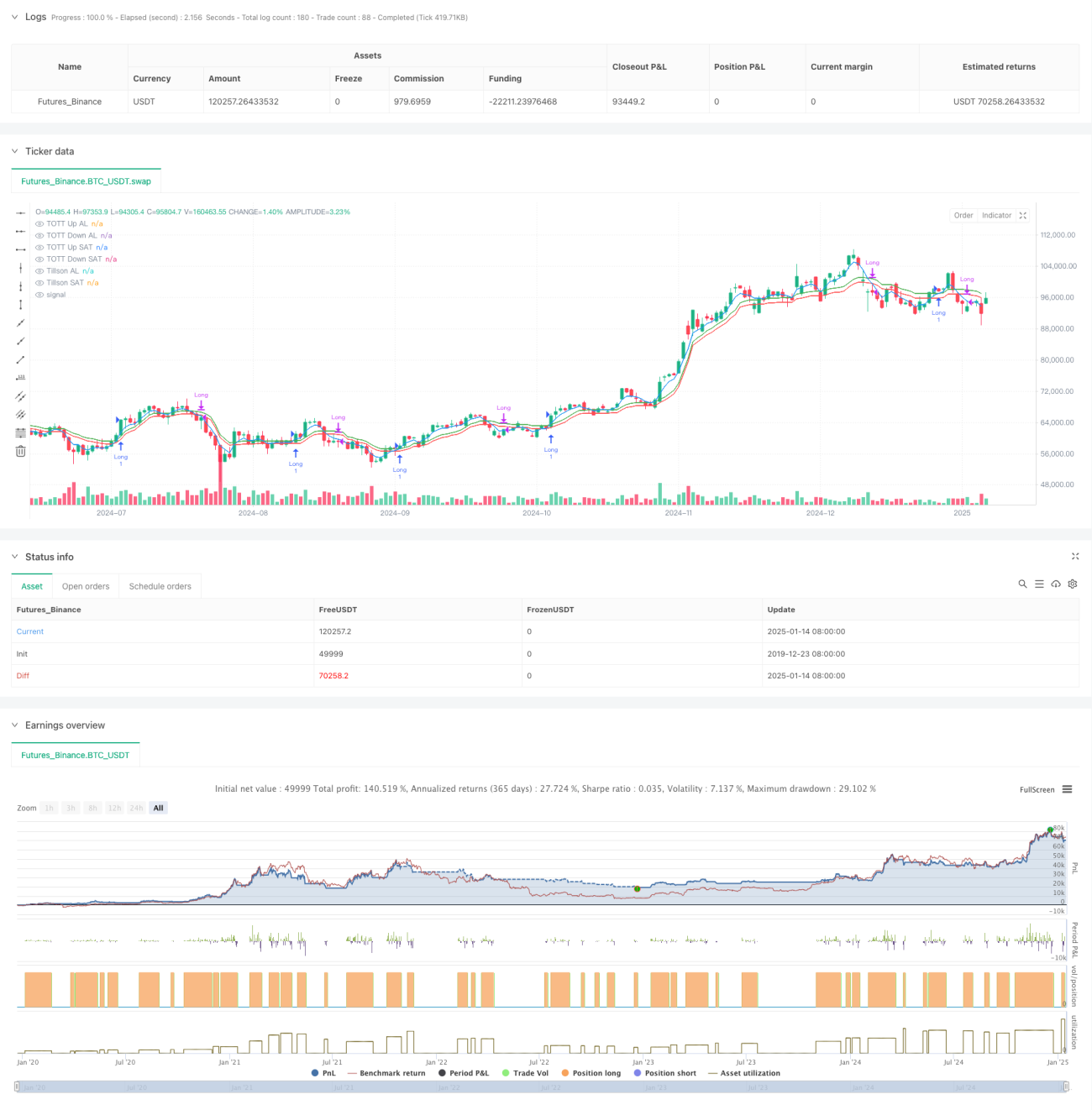

Resumen

Esta estrategia es un sistema de seguimiento de tendencias basado en el indicador Tillson T3 y el Rastreador de Tendencia Optimizado Dual (TOTT). Optimiza la generación de señales de trading mediante la combinación del oscilador de momento Williams %R. La estrategia utiliza parámetros separados para compra y venta, lo que permite ajustar la sensibilidad de forma flexible según las diferentes condiciones del mercado, mejorando su adaptabilidad.

Principio de la Estrategia

La estrategia se compone principalmente de tres elementos centrales:

- Indicador Tillson T3: una variante optimizada de la media móvil exponencial (EMA) que produce una línea de tendencia más suave mediante el cálculo ponderado de múltiples EMA.

- Rastreador de Tendencia Optimizado Dual (TOTT): una herramienta de seguimiento de tendencias que se ajusta adaptativamente en función del comportamiento del precio y el coeficiente de volatilidad, calculando bandas superior e inferior para condiciones de compra y venta por separado.

- Indicador Williams %R: un oscilador de momento utilizado para identificar estados de sobrecompra y sobreventa.

Lógica de generación de señales de trading:

- Condición de compra: cuando la línea T3 supera la banda superior del TOTT y el Williams %R es mayor a -20 (sobreventa).

- Condición de venta: cuando la línea T3 cae por debajo de la banda inferior del TOTT y el Williams %R es mayor a -70.

Ventajas de la Estrategia

- Alta estabilidad de señales: el suavizado múltiple del indicador T3 reduce eficazmente el riesgo de falsas rupturas.

- Buena adaptabilidad: el diseño de parámetros separados para compra y venta permite optimizar independientemente para diferentes condiciones de mercado.

- Control de riesgos completo: la integración del Williams %R como confirmación secundaria mejora la fiabilidad de las operaciones.

- Visualización clara: la estrategia proporciona soporte completo de visualización en gráficos, facilitando el análisis y la toma de decisiones.

Riesgos de la Estrategia

- Retraso en la reversión de tendencias: el suavizado múltiple del T3 puede causar retrasos en las señales.

- No apta para mercados laterales: en fases de consolidación puede generar demasiadas señales de trading.

- Alta sensibilidad a los parámetros: requiere ajustes frecuentes de parámetros según diferentes entornos de mercado.

Recomendaciones para el control de riesgos:

- Introducir mecanismos de stop-loss.

- Establecer límites de volumen de operaciones.

- Añadir filtros de confirmación de tendencia.

Direcciones de Optimización de la Estrategia

- Optimización dinámica de parámetros: desarrollar mecanismos de ajuste adaptativo de parámetros.

- Incorporar identificación del entorno de mercado: introducir indicadores de fuerza de tendencia.

- Mejorar la gestión de riesgos: agregar stop-loss y take-profit dinámicos.

- Reforzar el filtrado de señales: integrar más indicadores técnicos de confirmación.

Conclusión

Es una estrategia de seguimiento de tendencias con una estructura completa y lógica clara. Mediante la combinación del indicador T3 y el TOTT, junto con el filtro del Williams %R, muestra un excelente rendimiento en mercados tendenciales. Aunque tiene cierto retraso, mediante la optimización de parámetros y mejoras en la gestión de riesgos, esta estrategia posee un buen valor práctico y potencial de expansión.

- 1