Estrategia de optimización triple de SuperTrend con seguimiento dinámico de tendencia y asistencia de medias móviles

Resumen

Esta es una estrategia de seguimiento de tendencias basada en el indicador SuperTrend, la media móvil exponencial (EMA) y el rango verdadero promedio (ATR). La estrategia combina múltiples indicadores técnicos, junto con un stop loss inicial y un stop loss móvil, para lograr un seguimiento dinámico de la tendencia del mercado y el control de riesgos. El núcleo de la estrategia consiste en capturar los cambios en la dirección de la tendencia mediante el indicador SuperTrend, al mismo tiempo que se utiliza la EMA para confirmar la tendencia, y se establece un mecanismo de doble stop loss para proteger las ganancias.

Principio de la estrategia

El funcionamiento de la estrategia se basa en los siguientes componentes principales:

- El indicador SuperTrend se utiliza para identificar cambios en la dirección de la tendencia, calculado con un período ATR de 16 y un factor de 3.02.

- La EMA de 49 períodos actúa como filtro de tendencia para confirmar la dirección de la misma.

- El stop loss inicial se establece en 50 puntos, proporcionando una protección básica para cada operación.

- El stop loss móvil se activa cuando las ganancias alcanzan los 70 puntos, siguiendo dinámicamente los cambios de precio.

Cuando la dirección del SuperTrend cambia a la baja y el precio de cierre está por encima de la EMA, el sistema emite una señal de compra si no hay posición abierta. Por el contrario, cuando la dirección del SuperTrend cambia al alza y el precio de cierre está por debajo de la EMA, el sistema emite una señal de venta.

Ventajas de la estrategia

- Mecanismo de confirmación múltiple: la combinación de SuperTrend y EMA reduce el impacto de las señales falsas.

- Control de riesgos completo: emplea un mecanismo de doble stop loss, con un stop loss fijo para protección y un stop loss dinámico de seguimiento.

- Gestión de posición flexible: la estrategia utiliza por defecto el 15% del capital neto de la cuenta como proporción de la posición, ajustable según las necesidades.

- Alta adaptabilidad a la tendencia: capaz de ajustarse de forma adaptativa en diferentes entornos de mercado, especialmente adecuada para mercados volátiles.

- Parámetros optimizables: los parámetros principales pueden ajustarse y optimizarse según las características de diferentes mercados.

Riesgos de la estrategia

- Riesgo en mercados laterales: en mercados con movimientos laterales, puede generar operaciones frecuentes, lo que lleva a pérdidas continuas por stop loss.

- Riesgo de deslizamiento: en condiciones de mercado rápidas, el precio de ejecución del stop loss puede desviarse significativamente del esperado.

- Sensibilidad a los parámetros: el rendimiento de la estrategia es sensible a la configuración de los parámetros, que pueden necesitar ajustes en diferentes entornos de mercado.

- Riesgo de cambio de tendencia: en puntos de inflexión de la tendencia, puede haber grandes retrocesos antes de que se active el stop loss.

- Riesgo de gestión de capital: la gestión de posición basada en un porcentaje fijo puede conllevar un riesgo significativo durante movimientos bruscos.

Direcciones de optimización de la estrategia

- Ajuste dinámico de parámetros: se pueden ajustar automáticamente los parámetros de SuperTrend y EMA según la volatilidad del mercado.

- Filtro de entorno de mercado: agregar un mecanismo de juicio del entorno de mercado para detener las operaciones en condiciones de mercado desfavorables.

- Optimización de stop loss: se puede introducir un stop loss dinámico basado en ATR para que se adapte mejor a la volatilidad del mercado.

- Optimización de la gestión de posición: desarrollar un sistema de gestión de posición dinámica basado en la volatilidad.

- Añadir objetivos de ganancias: establecer objetivos de ganancias dinámicos basados en la volatilidad del mercado.

Resumen

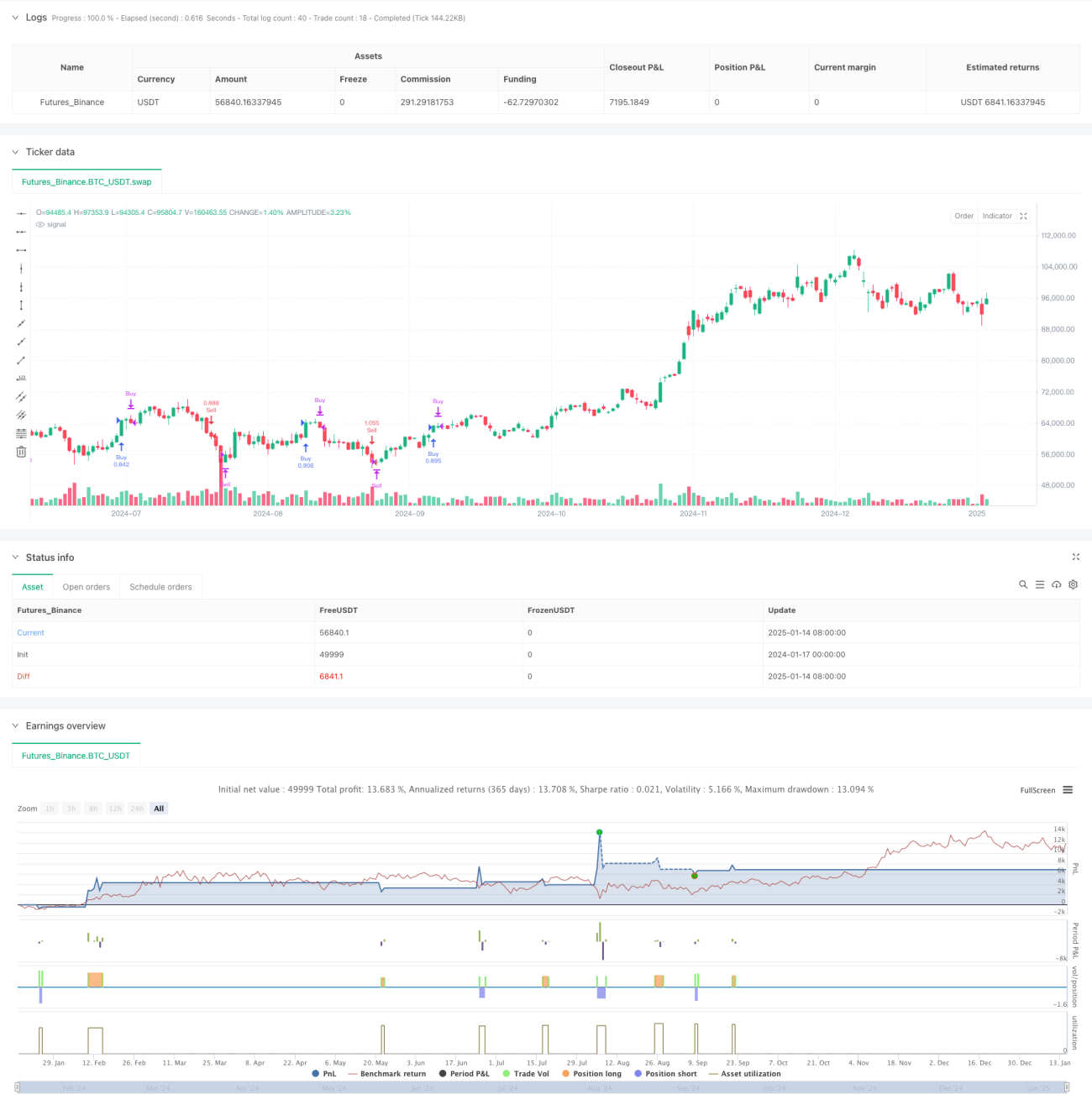

Esta es una estrategia de trading completa que combina múltiples indicadores técnicos y mecanismos de control de riesgos. Al capturar la tendencia con SuperTrend, confirmar la dirección con EMA y contar con un mecanismo de doble stop loss, se logra una buena relación riesgo-beneficio. El espacio de optimización de la estrategia se centra principalmente en el ajuste dinámico de parámetros, el juicio del entorno de mercado y la mejora del sistema de gestión de riesgos. En la aplicación práctica, se recomienda realizar pruebas retrospectivas exhaustivas con datos históricos y ajustar los parámetros según las características del instrumento de trading específico.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1