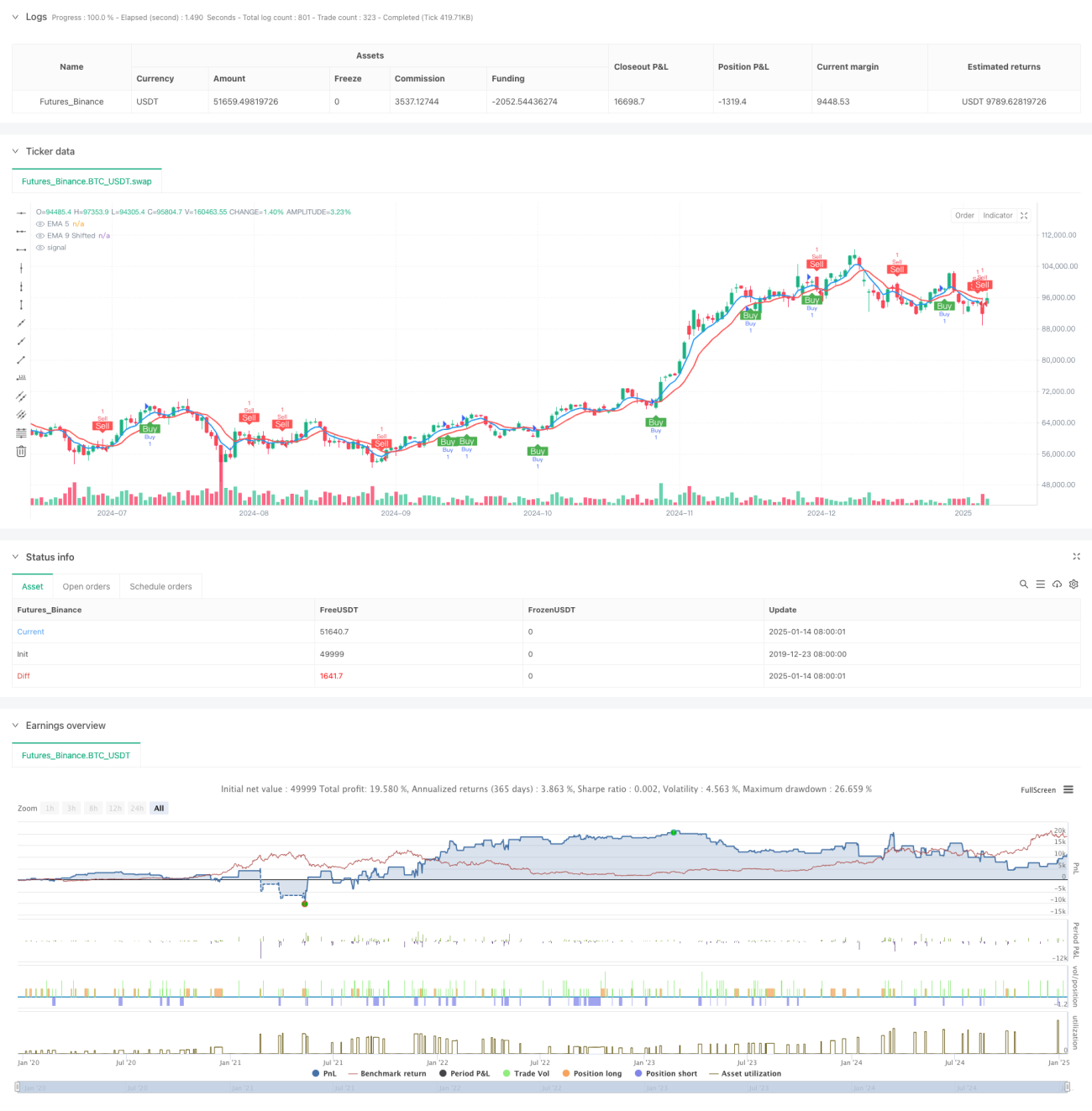

Estrategia de trading basada en doble confirmación de tendencia mediante medias móviles y el patrón Outside Bar

Resumen

Esta estrategia es un sistema de seguimiento de tendencias que combina medias móviles y el patrón de Outside Bar. Utiliza las medias móviles exponenciales (EMA) de 5 y 9 períodos como indicador de tendencia principal, junto con el patrón Outside Bar como confirmación de señal. La estrategia también incluye un stop loss y take profit dinámicos basados en la altura del Outside Bar, así como un mecanismo de inversión de posición cuando se activa el stop loss.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Utiliza el cruce de las EMA de 5 y 9 períodos para determinar la dirección básica de la tendencia.

- Confirma la volatilidad del mercado mediante el patrón Outside Bar (el máximo de la vela actual es superior al máximo de la vela anterior, y el mínimo es inferior al mínimo de la vela anterior).

- Entra en operaciones cuando coinciden la señal de cruce de EMA y el patrón Outside Bar.

- Utiliza la altura del Outside Bar para establecer niveles dinámicos de stop loss y take profit: el take profit se fija al 50% de la altura del Outside Bar, y el stop loss al 100%.

- Cuando se activa el stop loss, se abre automáticamente una posición inversa para capturar posibles cambios de tendencia.

Ventajas de la Estrategia

- El doble mecanismo de confirmación mejora la precisión de las operaciones, evitando señales falsas que podrían generar indicadores únicos.

- El stop loss y take profit dinámicos se adaptan mejor a la volatilidad del mercado, manteniendo una gestión de riesgos razonable en diferentes condiciones de mercado.

- El mecanismo de inversión de posición permite adaptarse rápidamente a los cambios de tendencia del mercado, mejorando la eficiencia del uso del capital.

- La estrategia cuenta con reglas claras de entrada y salida, fáciles de ejecutar y de realizar backtesting.

Riesgos de la Estrategia

- El patrón Outside Bar puede aparecer con poca frecuencia en mercados de baja volatilidad, lo que afecta la frecuencia de las operaciones.

- En mercados de rápida fluctuación, el nivel de stop loss puede ser demasiado amplio, aumentando el riesgo por operación.

- El mecanismo de inversión de posición puede provocar stop loss consecutivos en mercados laterales.

- Los parámetros fijos de EMA pueden no rendir de manera consistente en diferentes entornos de mercado.

Direcciones de Optimización

- Se puede introducir un indicador de volatilidad para ajustar dinámicamente la proporción de stop loss y take profit, haciendo la gestión de riesgos más flexible.

- Considerar agregar un filtro de fuerza de tendencia para evitar operar en entornos de tendencia débil.

- Optimizar las condiciones de activación de la inversión de posición, combinando indicadores de volatilidad del mercado para decidir si se debe ejecutar la inversión.

- Investigar esquemas de optimización de parámetros de EMA en diferentes marcos temporales para mejorar la adaptabilidad del sistema.

Conclusión

Se trata de un sistema estratégico que combina la teoría clásica del análisis técnico con conceptos modernos de trading cuantitativo. Mediante el uso combinado de medias móviles y Outside Bar, garantiza la rapidez del seguimiento de tendencias y mejora la fiabilidad de las señales. El diseño de stop loss y take profit dinámicos y el mecanismo de inversión de posición refleja la importancia otorgada a la gestión de riesgos, dotando a la estrategia de una buena practicidad. Aunque aún hay margen de optimización, el marco general ya cuenta con las condiciones básicas para su aplicación en trading real.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(title="Outside Bar EMA Crossover Strategy with EMA Shift", shorttitle="Outside Bar EMA Cross", overlay=true)

// Input for EMA lengths- 1