Resumen de la estrategia

Esta estrategia es un sistema de trading integral que combina análisis de múltiples marcos temporales, brechas de valor justo (FVG) y quiebres de estructura (BOS). Determina puntos potenciales de entrada al identificar quiebres de estructura de precios en un marco temporal superior, mientras busca oportunidades de formación de brechas de valor justo en un marco temporal inferior. El sistema también integra una gestión de riesgos que incluye el establecimiento automático de stops de pérdida y objetivos de ganancias.

Principio de la estrategia

La lógica central de la estrategia se basa en tres pilares principales: primero, utiliza un marco temporal superior (por defecto 1 hora o más) para identificar quiebres de estructura de precios (BOS), lo que proporciona un marco direccional para las operaciones. Segundo, busca brechas de valor justo (FVG) en un marco temporal inferior; la formación de una FVG indica un posible desequilibrio entre oferta y demanda en esa zona. Por último, combina estas dos condiciones con la posición actual del precio, activando señales de trading cuando el precio se encuentra en una ubicación favorable. El sistema gestiona el riesgo de cada operación mediante la relación riesgo-beneficio y el factor de stop-loss.

Ventajas de la estrategia

- Análisis multidimensional: Al combinar el análisis de múltiples marcos temporales, aumenta la fiabilidad de las señales de trading.

- Gestión de riesgos sólida: La relación riesgo-beneficio incorporada y el mecanismo de control de stops garantizan que cada operación tenga un control de riesgo claro.

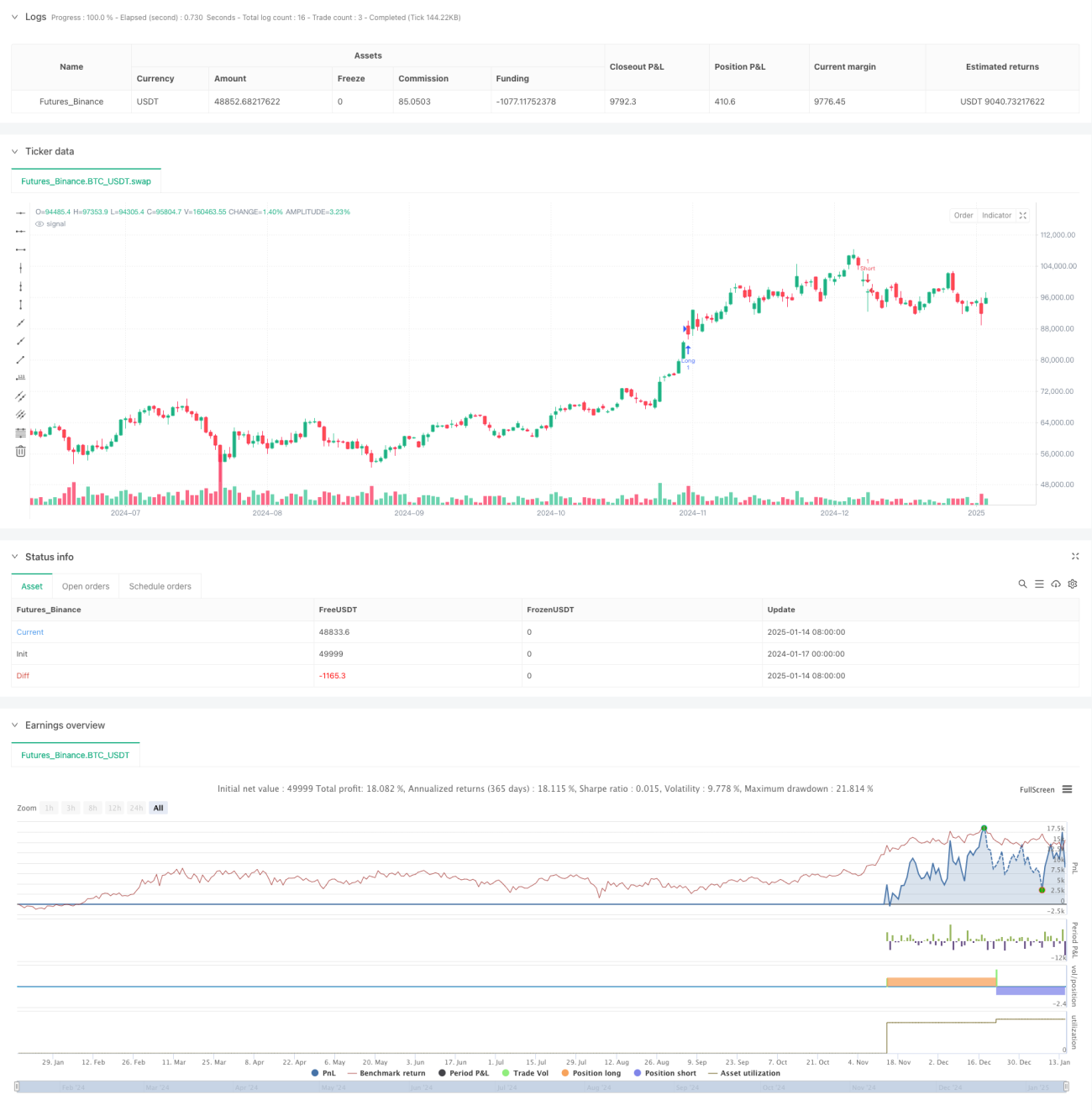

- Retroalimentación visual: La estrategia proporciona una retroalimentación visual clara, incluyendo la visualización de cajas FVG y el marcado de oportunidades potenciales de trading.

- Adaptabilidad: Mediante el ajuste de parámetros, la estrategia puede adaptarse a diferentes condiciones del mercado y estilos de trading.

Riesgos de la estrategia

- Riesgo de falso quiebre: El mercado puede presentar quiebres falsos, generando señales erróneas. Solución: agregar un mecanismo de confirmación de señales.

- Retraso en las señales: Debido al uso de datos de marcos temporales superiores, puede haber un retraso en las señales. Se recomienda combinarlas con otros indicadores técnicos para su confirmación.

- Riesgo de volatilidad del mercado: Durante períodos de alta volatilidad, la formación de FVG puede ser menos estable. Se puede ajustar la longitud de observación de la FVG para adaptarse.

Direcciones de optimización de la estrategia

- Filtro de señales: Se puede agregar un mecanismo de confirmación de volumen, activando la señal solo cuando el volumen lo respalde.

- Parámetros dinámicos: Ajustar dinámicamente la relación riesgo-beneficio y el factor de stop-loss según la volatilidad del mercado.

- Filtro de tendencia: Añadir indicadores de juicio de tendencia, abriendo posiciones solo en la dirección de la tendencia.

- Filtro temporal: Agregar un filtro de horario de trading para evitar operar en momentos desfavorables del mercado.

Resumen

Esta estrategia construye un sistema de trading completo mediante el uso combinado de análisis de múltiples marcos temporales, quiebres de estructura de precios y brechas de valor justo. Sus ventajas radican en el enfoque de análisis multidimensional y el sólido mecanismo de gestión de riesgos, aunque requiere que el trader realice una optimización adecuada de parámetros y control de riesgos según las condiciones reales del mercado. Las mejoras futuras pueden centrarse en la confirmación de señales, el ajuste dinámico de parámetros y el filtrado del entorno del mercado para aumentar aún más la estabilidad y fiabilidad de la estrategia.

- 1