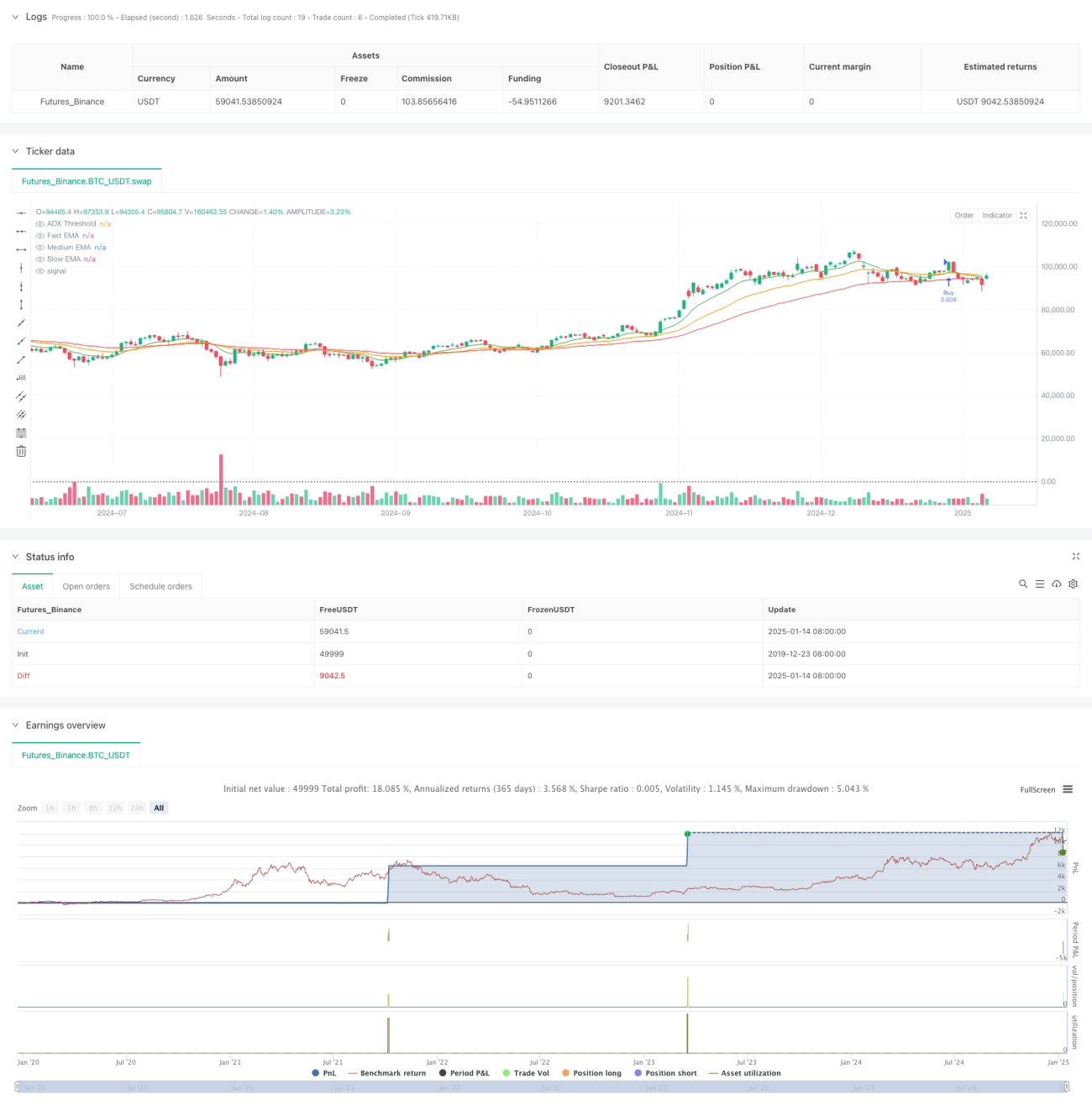

Resumen

Esta estrategia es un sistema de seguimiento de tendencias basado en múltiples indicadores técnicos, que combina medias móviles exponenciales (EMA), el indicador de movimiento direccional (DMI), el oscilador de precio des-tendenciado (DPO), el índice de fuerza relativa (RSI) y el rango verdadero promedio (ATR). Mediante la confirmación de múltiples señales, identifica tendencias fuertes y realiza operaciones. La idea central del diseño de la estrategia es operar solo después de confirmar varias características del mercado, como la dirección de la tendencia, el impulso y la volatilidad, para aumentar la tasa de éxito de las operaciones.

Principio de la estrategia

La estrategia utiliza una triple media móvil exponencial (EMA) como sistema central de juicio de tendencias, combinada con otros indicadores técnicos para la confirmación de múltiples señales:

- EMA rápida (10 períodos) para capturar el impulso del precio a corto plazo

- EMA media (25 períodos) como filtro de tendencia a medio plazo

- EMA lenta (50 períodos) para definir la dirección general de la tendencia

- DMI (14 períodos) para confirmar la fuerza direccional de la tendencia

- DPO para confirmar el grado de desviación del precio respecto a la tendencia

- RSI (14 períodos) para medir el impulso y las condiciones de sobrecompra/sobreventa

- ATR (14 períodos) para establecer stops de pérdidas y objetivos de ganancias

Condiciones de activación de señales de trading:

- Condición larga: la línea rápida cruza por encima de la línea media y ambas están por encima de la línea lenta, ADX > 25, RSI > 50, DPO > 0

- Condición corta: la línea rápida cruza por debajo de la línea media y ambas están por debajo de la línea lenta, ADX > 25, RSI < 50, DPO < 0

Ventajas de la estrategia

- La confirmación de múltiples señales aumenta la fiabilidad de las operaciones y reduce el riesgo de señales falsas

- La combinación de seguimiento de tendencia y características de impulso permite capturar eficazmente tendencias fuertes

- El ajuste dinámico de stops de pérdidas y objetivos de ganancias mediante ATR se adapta a los cambios en la volatilidad del mercado

- Mecanismo de gestión de riesgos sistematizado, con riesgo por operación limitado al 2% de la cuenta

- Lógica de estrategia clara, funciones de cada componente bien definidas, facilitando la depuración y optimización

Riesgos de la estrategia

- En mercados laterales puede generar frecuentes señales de ruptura falsas

- La confirmación de múltiples indicadores puede provocar retraso en las señales de entrada

- Un umbral fijo de ADX puede mostrar un rendimiento inconsistente en diferentes entornos de mercado

- En reversiones rápidas del mercado puede enfrentar grandes retrocesos

- La optimización de parámetros puede llevar a un sobreajuste a datos históricos

Medidas de control de riesgos:

- Uso de stops dinámicos basados en ATR para adaptarse a la volatilidad del mercado

- Implementación de gestión de riesgos con proporción fija

- Confirmación cruzada de múltiples indicadores para reducir señales falsas

Direcciones de optimización de la estrategia

- Introducir un mecanismo de parámetros adaptativos que ajuste dinámicamente los parámetros de los indicadores según el entorno del mercado

- Agregar un módulo de identificación del entorno de mercado, utilizando diferentes reglas de trading en distintas condiciones de mercado

- Optimizar el mecanismo de salida, considerando la incorporación de señales de reversión de tendencia y toma de ganancias parcial

- Introducir análisis de volumen para aumentar la fiabilidad de las señales

- Desarrollar mecanismos de control de retrocesos, reduciendo el tamaño de la posición o pausando las operaciones en caso de pérdidas consecutivas

Resumen

Esta estrategia construye un sistema completo de trading de seguimiento de tendencias mediante la aplicación combinada de múltiples indicadores técnicos. Sus principales características son una confirmación estricta de señales y un control de riesgos razonable, adecuada para seguir tendencias de medio y largo plazo en el marco temporal diario. Aunque presenta un cierto retraso, el rendimiento general de la estrategia es sólido gracias al estricto control de riesgos y la confirmación de múltiples señales. Se recomienda prestar atención a la selección del entorno de mercado al aplicarla en operaciones reales, y optimizar los parámetros según las características específicas del activo.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1