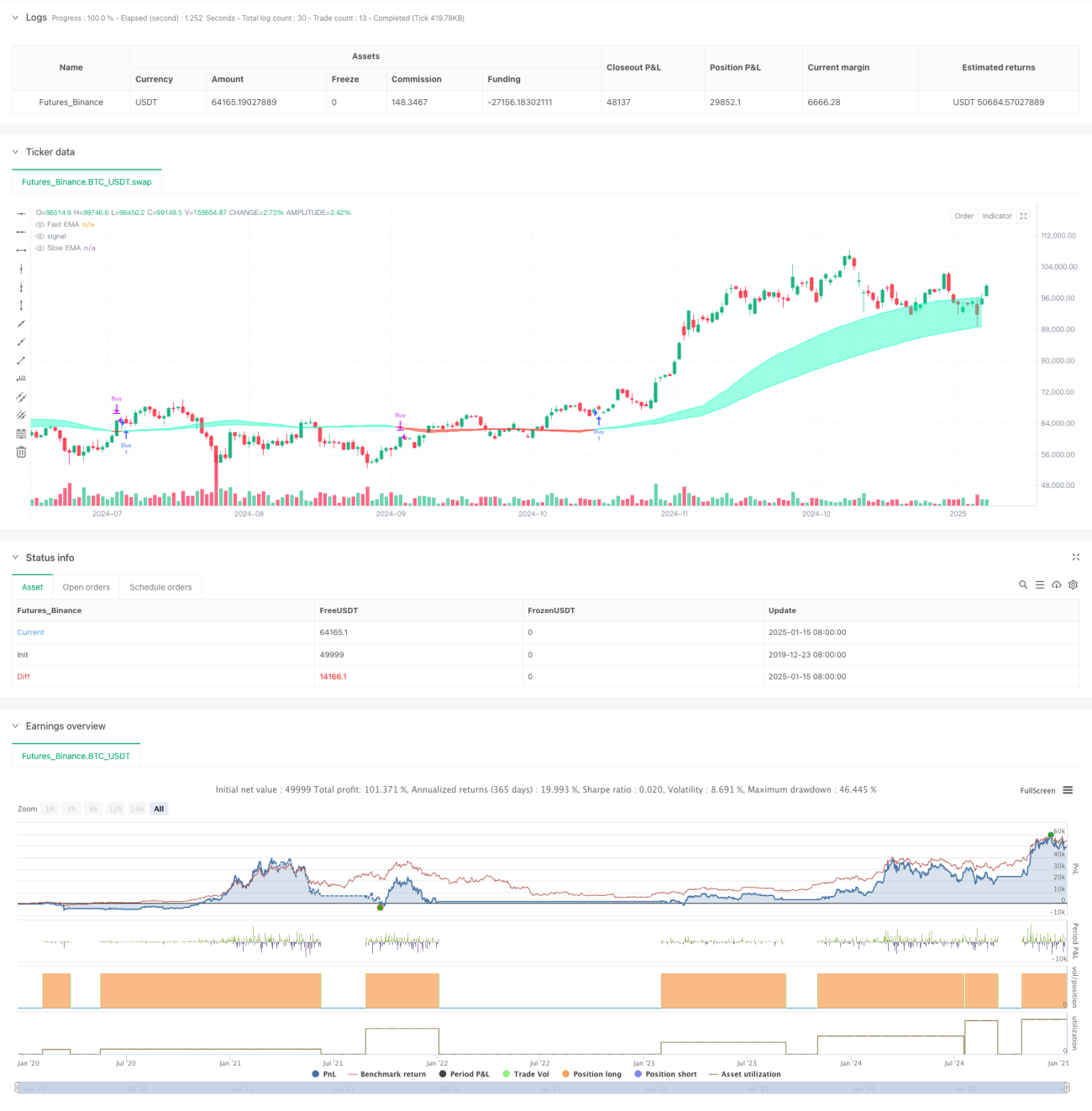

Resumen

La estrategia es un sistema de trading basado en medias móviles ponderadas por liquidez, que mide la liquidez del mercado monitoreando la relación entre la volatilidad del precio y el volumen de negociación, y sobre esta base construye medias móviles rápidas y lentas. Cuando la línea rápida cruza por encima de la línea lenta, genera una señal de compra; cuando cruza por debajo, genera una señal de venta. La estrategia presta especial atención a eventos anormales de liquidez, registrando puntos de precio clave a través de un array, lo que proporciona momentos de entrada más precisos.

Principio de la estrategia

El núcleo de la estrategia es medir la liquidez del mercado a través de la relación entre el volumen y el cambio de precio. Los pasos de implementación específicos son:

- Calcular el indicador de liquidez: utilizando el volumen dividido por el valor absoluto de la diferencia entre el precio de cierre y el precio de apertura.

- Establecer límites de liquidez: identificar liquidez anómala mediante EMA y desviación estándar.

- Mantener un array de precios: registrar los precios cuando se superan los límites de liquidez.

- Construir medias móviles: calcular EMA rápida y lenta basadas en eventos de liquidez.

- Generar señales de trading: determinar puntos de compra y venta mediante el cruce de medias móviles.

Ventajas de la estrategia

- Percepción de liquidez: al combinar el volumen con el cambio de precio, puede capturar con mayor precisión la actividad del mercado.

- Seguimiento de eventos anómalos: registra puntos de precio clave a través de un array, evitando perder oportunidades importantes del mercado.

- Adaptación dinámica: la característica de ponderación decreciente de la EMA permite que la estrategia se adapte mejor a los cambios del mercado.

- Control de riesgos: proporciona señales claras de entrada y salida a través del cruce de medias móviles.

- Personalización: múltiples parámetros ajustables para adaptarse a diferentes entornos de mercado.

Riesgos de la estrategia

- Sensibilidad a parámetros: el rendimiento de la estrategia depende en gran medida de la configuración de parámetros, requiriendo optimización continua.

- Retraso: los sistemas basados en medias móviles tienen un retraso inherente.

- Dependencia del mercado: se comporta de manera inestable en ciertos marcos temporales y mercados.

- Falsas rupturas: puede generar señales falsas durante períodos de alta volatilidad.

- Costos de trading: las operaciones frecuentes pueden generar costos elevados.

Direcciones de optimización de la estrategia

- Introducir filtros:

- Agregar indicadores de confirmación de tendencia como ADX.

- Usar indicadores de volatilidad para filtrar señales falsas.

- Mejorar el timing de entrada:

- Combinar con niveles de soporte y resistencia.

- Considerar la confirmación de ruptura de volumen.

- Optimizar la selección de parámetros:

- Implementar parámetros adaptativos.

- Ajustar dinámicamente según el estado del mercado.

- Reforzar la gestión de riesgos:

- Agregar mecanismos de stop loss y take profit.

- Implementar un sistema de gestión de posiciones.

Conclusión

Esta es una estrategia innovadora que fusiona el análisis de liquidez con indicadores técnicos, optimizando el sistema tradicional de cruce de medias móviles mediante el monitoreo de anomalías de liquidez del mercado. Aunque muestra un buen rendimiento en entornos de mercado específicos, aún necesita una mayor optimización para mejorar su estabilidad y aplicabilidad. Se recomienda que los traders realicen pruebas exhaustivas antes de usarla en operaciones en vivo y la combinen con otros indicadores para construir un sistema de trading más completo.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)- 1