Resumen

Esta estrategia es un sistema de seguimiento de tendencias basado en medias móviles suavizadas múltiples, que filtra el ruido del mercado mediante un triple suavizado, al mismo tiempo que combina el indicador de impulso RSI, el indicador de volatilidad ATR y el filtro de tendencia de la EMA de 200 períodos para confirmar las señales de trading. La estrategia opera en un marco temporal de 1 hora, que equilibra eficazmente la frecuencia de las operaciones y la fiabilidad de la tendencia, además de coincidir con el comportamiento de trading institucional.

Principio de la estrategia

El núcleo de la estrategia consiste en construir una línea de tendencia principal mediante un triple suavizado del precio, y utilizar una línea de señal de período más corto para generar señales de trading mediante su cruce con esta. Las señales de trading solo se ejecutan cuando se cumplen simultáneamente las siguientes condiciones:

- La relación entre la posición del precio y la EMA de 200 períodos confirma la dirección de la tendencia principal.

- La posición del indicador RSI confirma el momento.

- El indicador ATR confirma una volatilidad suficiente.

- El cruce de la línea de señal con la media móvil de triple suavizado confirma el punto de entrada específico.

El stop loss se basa en un stop loss dinámico calculado con ATR, y el take profit se establece en 2 veces el ATR, asegurando una buena relación riesgo-beneficio.

Ventajas de la estrategia

- El triple suavizado reduce significativamente las señales falsas y mejora la fiabilidad de la identificación de tendencias.

- El mecanismo de confirmación múltiple asegura que la dirección de las operaciones sea coherente con la tendencia principal.

- El stop loss y take profit dinámicos se adaptan a diferentes entornos de volatilidad del mercado.

- La estrategia opera en un marco temporal de 1 hora, evitando eficazmente las oscilaciones de marcos temporales inferiores.

- La ausencia de repintado garantiza la fiabilidad de los resultados del backtesting.

Riesgos de la estrategia

- En mercados laterales, puede generar una serie de pequeñas pérdidas.

- El mecanismo de confirmación múltiple puede hacer que se pierdan algunas oportunidades de trading.

- El retardo de las señales puede afectar la optimización de los puntos de entrada.

- Se necesita suficiente volatilidad para generar señales válidas.

- En condiciones extremas del mercado, el stop loss dinámico puede no ser lo suficientemente rápido.

Direcciones de optimización de la estrategia

- Se puede agregar el indicador de volumen como confirmación auxiliar.

- Considerar la introducción de un mecanismo de optimización de parámetros adaptativo.

- Se puede agregar una cuantificación de la fuerza de la tendencia.

- Optimizar los múltiplos del stop loss y take profit.

- Considerar agregar indicadores de oscilación para mejorar el rendimiento en mercados laterales.

Conclusión

Esta es una estrategia de seguimiento de tendencias con una estructura completa y una lógica rigurosa. A través del triple suavizado y el mecanismo de confirmación múltiple, mejora eficazmente la fiabilidad de las señales de trading. Su mecanismo de gestión de riesgos dinámico le otorga una buena adaptabilidad. Aunque presenta cierto retardo, aún tiene un amplio margen de mejora mediante la optimización de parámetros y la incorporación de indicadores auxiliares.

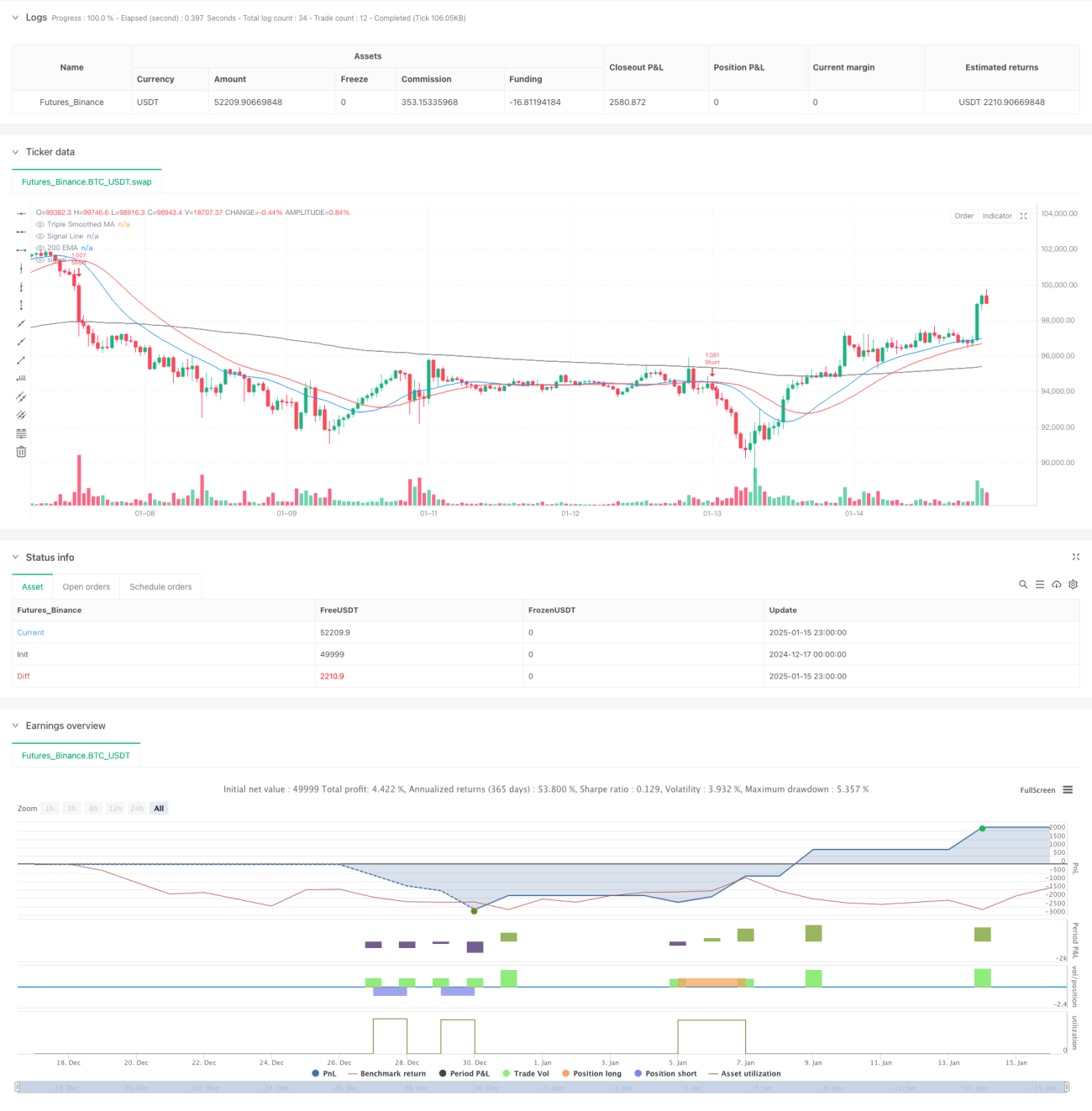

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Optimized Triple Smoothed MA Crossover Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// === Input Settings ===- 1