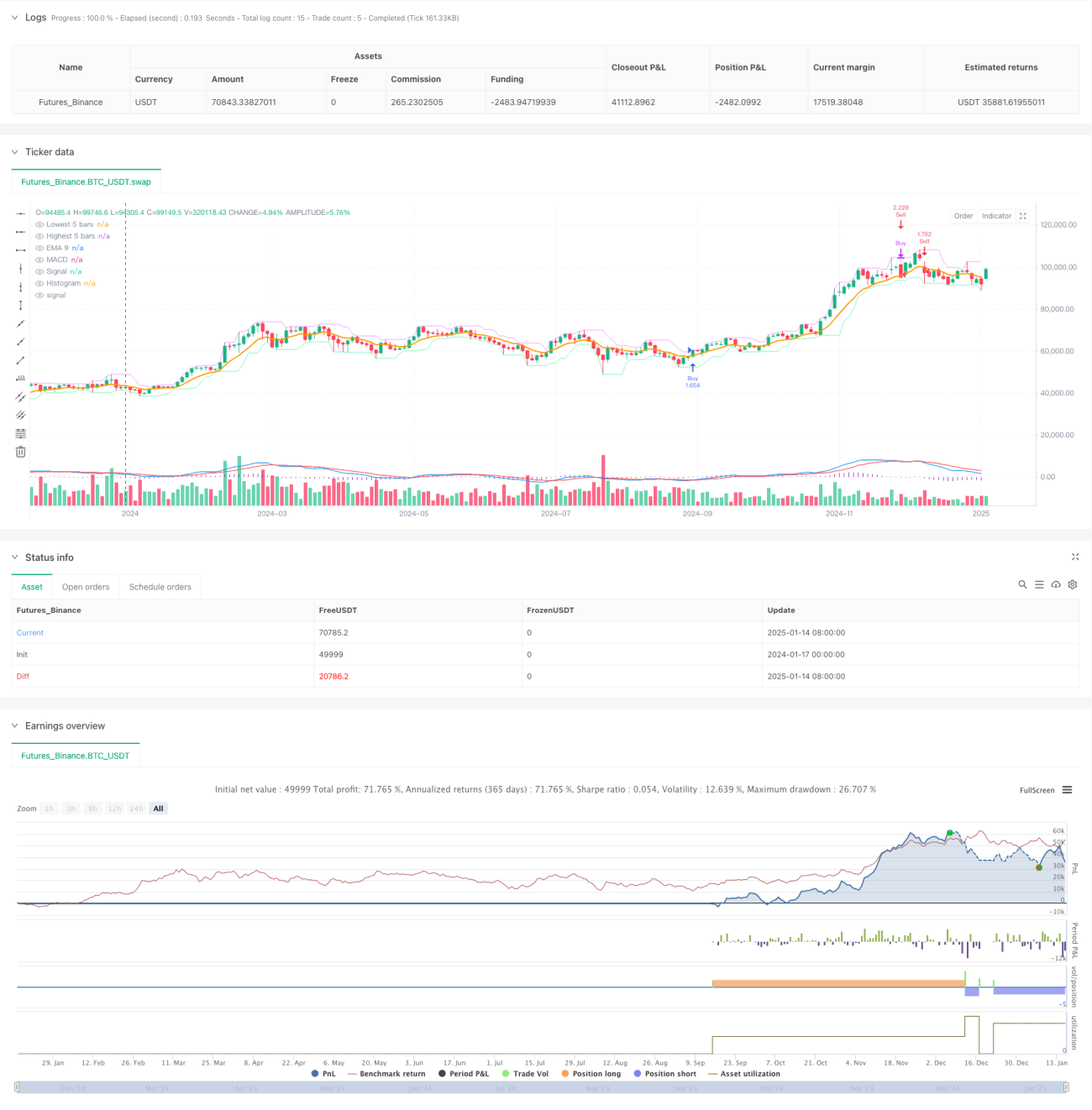

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia que combina los indicadores técnicos de medias móviles y MACD. Principalmente captura las tendencias del mercado mediante el cruce de la EMA9 con el precio, así como el cruce de la línea rápida (DIF) con la línea lenta (DEA) del indicador MACD. Al mismo tiempo, la estrategia adopta un método de stop loss adaptativo basado en las últimas 5 velas y establece un objetivo de ganancias utilizando una relación riesgo-beneficio de 3.5 veces, formando un sistema de trading completo.

Principio de la estrategia

La lógica central de la estrategia se divide en dos direcciones: largos y cortos:

- Condición de compra: cuando el precio de cierre supera al alza la EMA9 y, al mismo tiempo, la línea DIF del MACD cruza al alza la línea DEA, el sistema genera una señal de compra.

- Condición de venta: cuando el precio de cierre cruza a la baja la EMA9 y, al mismo tiempo, la línea DIF del MACD cruza a la baja la línea DEA, el sistema genera una señal de venta.

- Gestión de riesgos:

- El stop loss para posiciones largas se sitúa por debajo del mínimo de las últimas 5 velas.

- El stop loss para posiciones cortas se sitúa por encima del máximo de las últimas 5 velas.

- El objetivo de ganancias es 3.5 veces la distancia del stop loss.

Ventajas de la estrategia

- Mecanismo de doble confirmación: mediante la cooperación sinérgica de la media móvil y el MACD, se pueden filtrar eficazmente las señales falsas, mejorando la precisión de las operaciones.

- Stop loss adaptativo: el nivel de stop loss basado en la volatilidad reciente del precio se ajusta automáticamente según las condiciones del mercado.

- Relación riesgo-beneficio clara: la relación riesgo-beneficio fija de 3.5 veces contribuye a una rentabilidad estable a largo plazo.

- Lógica de estrategia clara: las condiciones de entrada y salida son precisas y fáciles de entender y ejecutar.

- Alta adaptabilidad: se pueden ajustar los parámetros según diferentes condiciones del mercado.

Riesgos de la estrategia

- Riesgo de mercado lateral: en mercados laterales o de rango, pueden producirse falsos rompimientos frecuentes, lo que lleva a pérdidas consecutivas por stop loss.

- Riesgo de deslizamiento: en movimientos rápidos del mercado, el precio real de stop loss y de obtención de beneficios puede desviarse del esperado.

- Sensibilidad a los parámetros: la configuración de los periodos de la EMA y el MACD tiene un gran impacto en el rendimiento de la estrategia.

- Dependencia de la tendencia: la estrategia puede tener un rendimiento deficiente en entornos de mercado sin una tendencia clara.

Direcciones de optimización de la estrategia

- Agregar un filtro de tendencia: se puede introducir un indicador de tendencia de plazo más largo y abrir posiciones solo en la dirección de la tendencia principal.

- Múltiplo de riesgo dinámico: ajustar automáticamente la relación riesgo-beneficio según la volatilidad del mercado.

- Filtro de tiempo: agregar un filtro por horario de negociación para evitar períodos de baja liquidez.

- Optimización de la gestión de tamaño de posición: ajustar dinámicamente el porcentaje de la posición según la fuerza de la señal.

- Introducir un indicador de volatilidad: para ajustar dinámicamente la distancia del stop loss.

Resumen

Esta estrategia construye un sistema de trading de seguimiento de tendencia completo mediante la doble confirmación de indicadores técnicos y una gestión de riesgos estricta. Aunque tiene cierta dependencia del entorno del mercado, con una optimización razonable de parámetros y gestión de riesgos, la estrategia muestra buena adaptabilidad y estabilidad. Las direcciones de optimización futuras se centran principalmente en mejorar la precisión de la identificación de tendencias y la dinamización de la gestión de riesgos, para mejorar el rendimiento general de la estrategia.

- 1