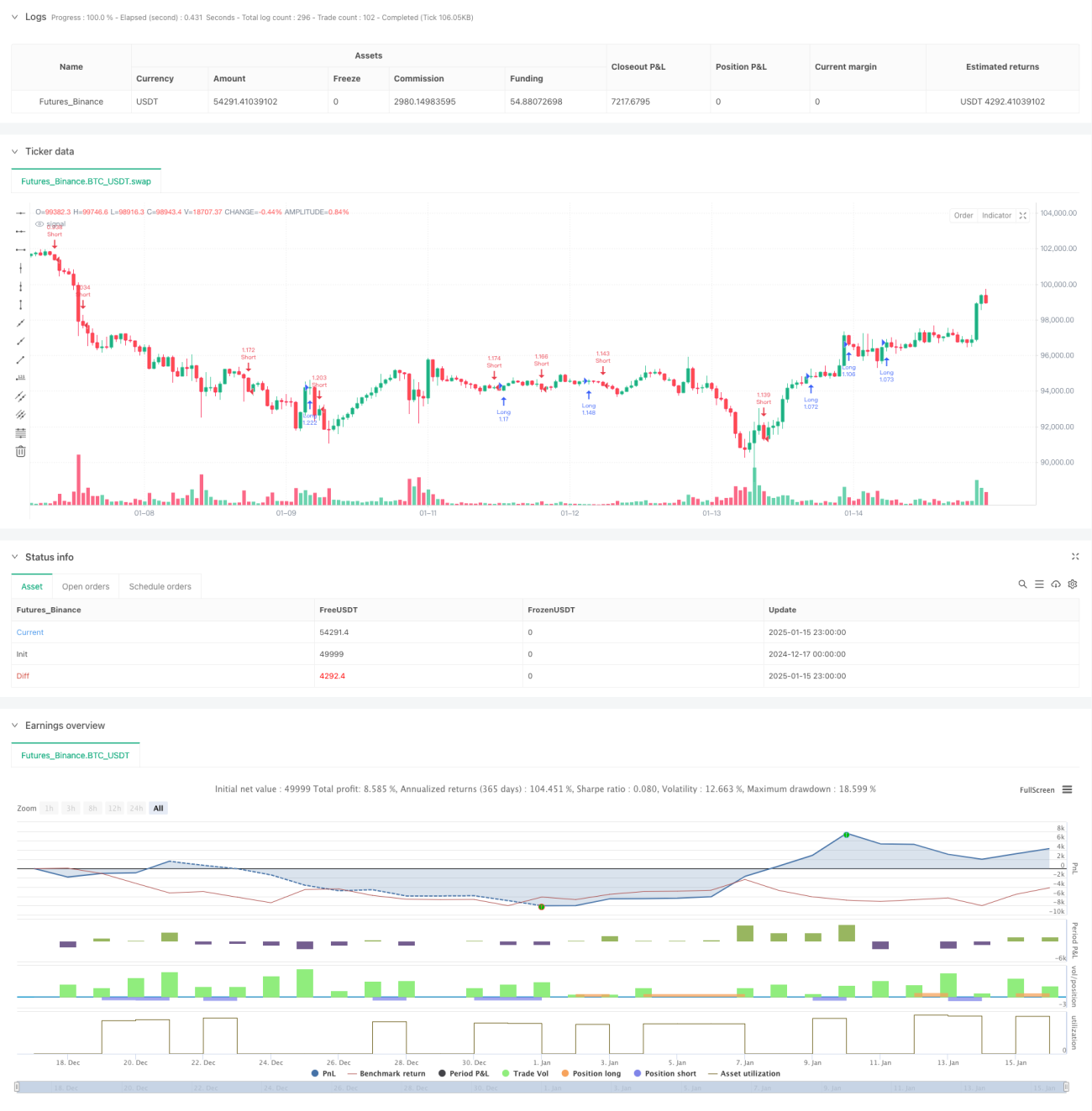

Estrategia de trading de ruptura de niveles de ciclo combinada con tendencia EMA

Resumen

Se trata de una estrategia de trading cuantitativo que combina la tendencia EMA, la ruptura de niveles de reencarnación (round numbers) y el filtrado por sesión de negociación. La estrategia se basa principalmente en la dirección de la tendencia de las medias móviles, junto con patrones de ruptura en niveles clave de precios redondos como señales de trading, e incorpora un filtro por sesión de negociación para mejorar la calidad de las operaciones. La estrategia utiliza stop-loss y take-profit basados en porcentajes fijos para la gestión del riesgo.

Principio de la Estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- Utiliza la media móvil exponencial (EMA) de 20 días como herramienta de tendencia, solo se abren posiciones largas cuando el precio está por encima de la EMA y cortas cuando está por debajo.

- Busca patrones envolventes cerca de niveles de reencarnación clave (múltiplos enteros de 5 USD) como señales de trading.

- Solo abre posiciones durante las sesiones de Londres y Nueva York, evitando períodos de baja volatilidad.

- Las señales largas requieren cumplir simultáneamente: patrón envolvente alcista, precio por encima de la EMA, y sesión de negociación activa.

- Las señales cortas requieren cumplir simultáneamente: patrón envolvente bajista, precio por debajo de la EMA, y sesión de negociación activa.

- Utiliza una relación riesgo-beneficio de stop-loss al 1% y take-profit al 1,5% para la gestión de operaciones.

Ventajas de la Estrategia

- El mecanismo de confirmación de múltiples señales mejora significativamente la fiabilidad de las operaciones.

- Combina análisis técnico con niveles psicológicos de precios, aumentando la tasa de aciertos.

- El filtro por sesión asegura que se opere solo durante períodos de mercado activo, evitando falsas rupturas.

- El stop-loss y take-profit fijos en porcentaje facilitan la gestión del riesgo.

- La lógica de la estrategia es clara, fácil de entender y ejecutar.

- Adecuada para entornos de mercado con alta volatilidad.

Riesgos de la Estrategia

- En mercados laterales o de rango, puede generar demasiadas señales falsas.

- El stop-loss y take-profit fijos no son flexibles y pueden hacer que se pierdan grandes movimientos.

- Depende únicamente de indicadores técnicos, sin considerar factores fundamentales.

- Puede enfrentar riesgo de deslizamiento durante publicaciones de noticias importantes.

- La restricción de sesiones de negociación puede hacer perder buenas oportunidades en otros horarios.

Direcciones de Optimización

- Introducir un mecanismo de stop-loss y take-profit adaptativo que se ajuste dinámicamente según la volatilidad del mercado.

- Agregar un indicador de confirmación de volumen para aumentar la credibilidad de las rupturas.

- Incorporar un filtro de fuerza de tendencia para evitar operar en tendencias débiles.

- Considerar la inclusión de indicadores de sentimiento del mercado para optimizar el momento de entrada.

- Desarrollar un algoritmo más inteligente para identificar niveles de reencarnación.

Conclusión

Esta estrategia construye un sistema de trading lógicamente riguroso al combinar la tendencia de medias móviles, patrones de precios y filtros de sesión. Aunque tiene ciertas limitaciones, mediante una optimización y mejora continuas, se espera mejorar aún más la estabilidad y rentabilidad de la estrategia. Es adecuada como marco base para sistemas de seguimiento de tendencia a mediano y largo plazo, con personalizaciones según las necesidades reales de trading.

- 1