Estrategia avanzada de trading de confirmación de tendencia con múltiples indicadores

Resumen

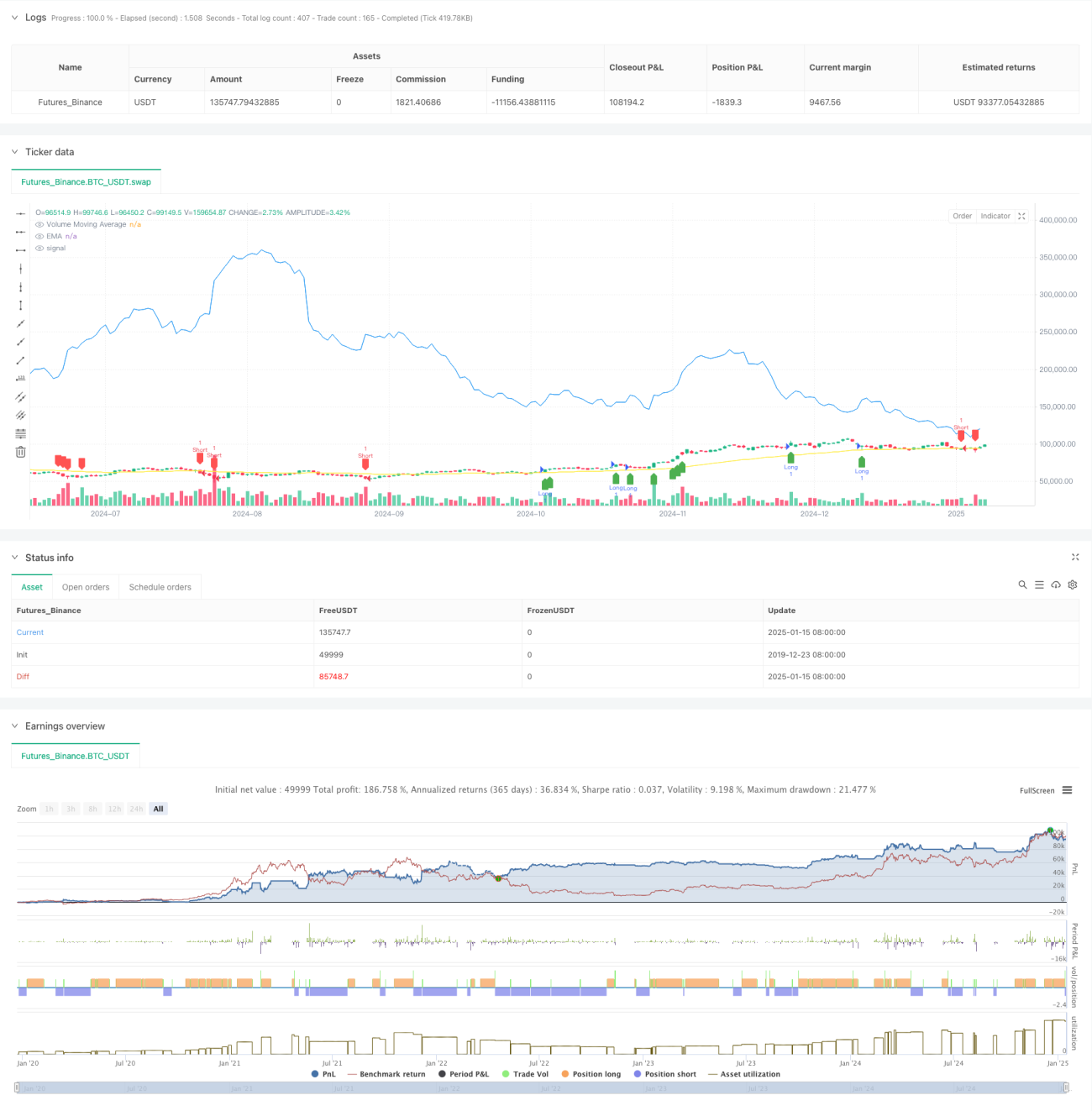

Se trata de una estrategia de trading cuantitativa avanzada que combina medias móviles exponenciales (EMA), confirmación de volumen y un indicador de volatilidad (ATR). Al emplear múltiples indicadores técnicos en conjunto, esta estrategia no solo permite capturar con precisión la tendencia del mercado, sino que también mejora la fiabilidad de las señales mediante la confirmación de volumen. Además, utiliza el ATR para ajustar dinámicamente los niveles de stop loss y take profit, implementando así un sistema integral de gestión de riesgos.

Principio de la estrategia

La lógica central de la estrategia consta de tres partes principales:

- Determinación de la tendencia: Se utiliza la EMA de 50 períodos como indicador principal para identificar la tendencia. Cuando el precio se encuentra por encima de la EMA, se considera tendencia alcista; por debajo, tendencia bajista.

- Confirmación de volumen: Mediante el cálculo de la media móvil de volumen (Volumen MA) de 20 períodos, se requiere que el volumen actual sea no solo 1.5 veces superior a dicha media móvil, sino también mayor que el volumen del período anterior, asegurando así una participación suficiente del mercado.

- Gestión de riesgos: Se establecen de forma dinámica los niveles de stop loss y take profit basándose en el ATR de 14 períodos. El stop loss se fija en 2 veces el ATR y el take profit en 3 veces el ATR. Esta configuración protege el capital y, al mismo tiempo, otorga suficiente espacio para el desarrollo de la tendencia.

Ventajas de la estrategia

- Mecanismo de confirmación múltiple: La doble confirmación mediante tendencia y volumen aumenta considerablemente la fiabilidad de las señales de trading.

- Gestión dinámica del riesgo: El uso del ATR para ajustar stop loss y take profit de forma dinámica permite una mejor adaptación a los cambios en la volatilidad del mercado.

- Alta flexibilidad: Todos los parámetros de la estrategia pueden ajustarse según las diferentes condiciones del mercado, lo que le confiere gran adaptabilidad.

- Visualización clara: La estrategia ofrece señales gráficas nítidas que facilitan la interpretación visual por parte del trader.

Riesgos de la estrategia

- Riesgo de reversión de tendencia: En movimientos bruscos del mercado, la EMA puede generar un retardo, provocando señales tardías.

- Falsas rupturas de volumen: Bajo determinadas condiciones de mercado, un volumen elevado podría ser señal de una falsa ruptura.

- Amplitud del stop loss: En ciertos casos, un stop loss de 2 veces el ATR podría resultar demasiado amplio, por lo que se debe considerar su ajuste.

Direcciones de optimización de la estrategia

- Incorporar un indicador de fuerza de tendencia: Se podría añadir un indicador como el ADX para mejorar la precisión en la determinación de la tendencia.

- Optimizar el filtro de volumen: Se podrían emplear métodos más complejos de análisis de volumen, como OBV o medias móviles ponderadas por volumen.

- Mejorar el mecanismo de stop loss: Se podría considerar la inclusión de un stop loss móvil o basado en niveles de soporte y resistencia.

- Agregar un filtro temporal: Introducir un filtro de horario de negociación para evitar señales falsas durante periodos de baja actividad del mercado.

Conclusión

Esta estrategia construye un sistema de trading lógicamente sólido mediante la aplicación integral de múltiples indicadores técnicos. Su principal fortaleza reside en el mecanismo de confirmación múltiple y la gestión dinámica del riesgo, si bien deben tenerse en cuenta riesgos como la reversión de tendencia y las falsas rupturas de volumen. Con una optimización y mejora continuas, esta estrategia tiene el potencial de obtener un mejor rendimiento en la operativa real.

- 1