Estrategia de seguimiento de tendencia de doble indicador VWAP-MACD para trading cuantitativo de momentum

Resumen

Esta estrategia es una estrategia de trading cuantitativa que combina el precio promedio ponderado por volumen (VWAP) y la convergencia/divergencia de medias móviles (MACD). Al integrar el indicador de impulso de precios con el peso del volumen, busca los mejores momentos de entrada y salida en la dirección de la tendencia del mercado. La estrategia utiliza el VWAP como un nivel de referencia clave, mientras que el indicador MACD captura los cambios en el impulso del mercado, logrando así una localización más precisa de los puntos de compra y venta en las operaciones.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- El indicador VWAP calcula el precio promedio considerando el volumen de negociación, utilizado para determinar si el precio actual se encuentra en una posición favorable.

- El indicador MACD está compuesto por una EMA rápida (período 12) y una EMA lenta (período 26), utilizado para capturar el impulso del precio.

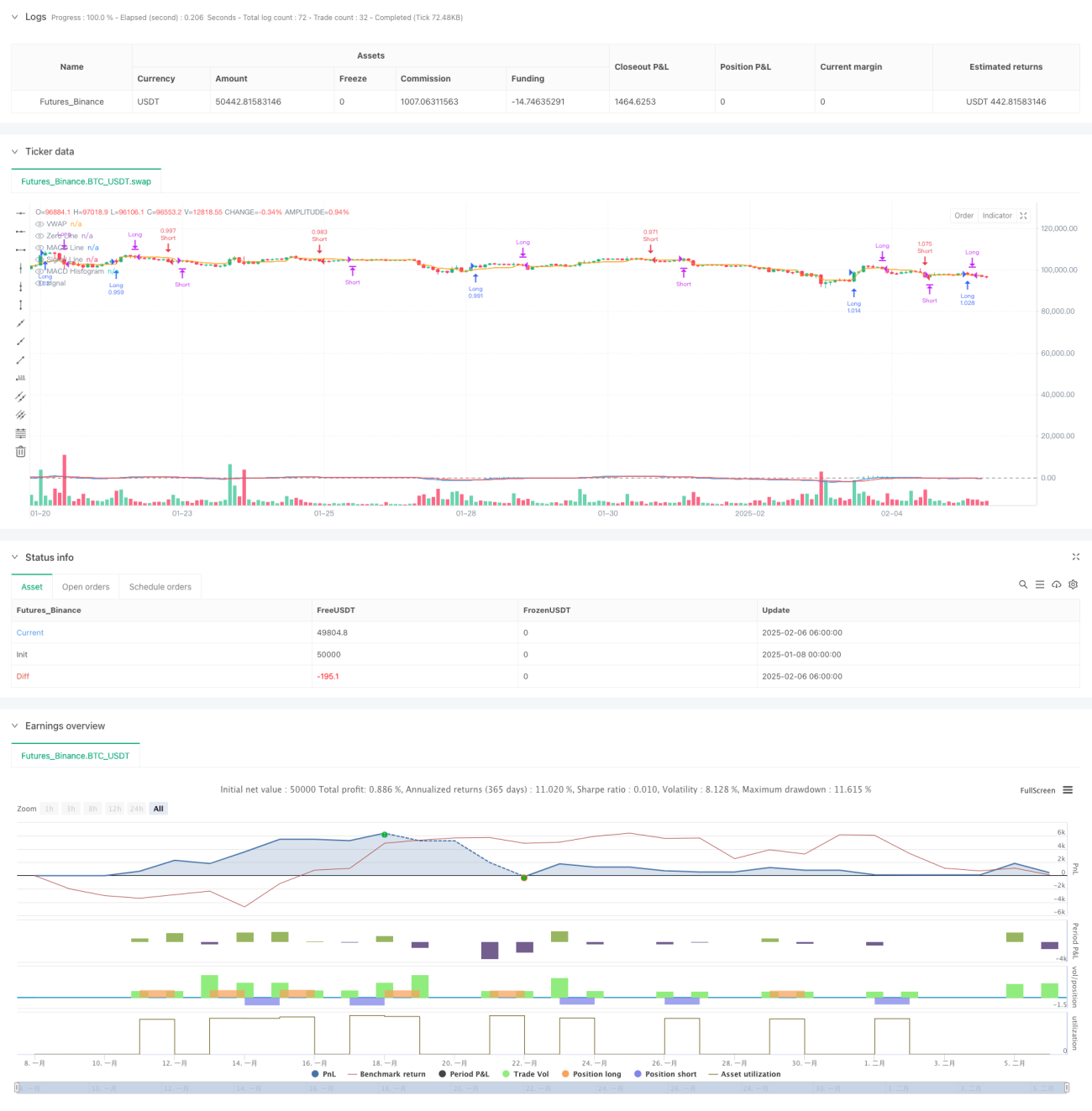

- Condición de compra (largo): la línea MACD cruza por encima de la línea de señal y el precio está por encima del VWAP.

- Condición de venta (corto): la línea MACD cruza por debajo de la línea de señal y el precio está por debajo del VWAP.

- Lógica de cierre de posición: se sale de la posición cuando el MACD presenta una señal de cruce inversa o cuando el precio rompe el VWAP.

Ventajas de la Estrategia

- Análisis multidimensional: combina las dimensiones de precio, volumen e impulso para tomar decisiones de trading.

- Control de riesgos completo: reduce las señales falsas mediante un mecanismo de doble confirmación entre VWAP y MACD.

- Alta adaptabilidad: los parámetros de la estrategia se pueden ajustar según diferentes condiciones del mercado y períodos de tiempo.

- Ejecución clara: las condiciones de entrada y salida son precisas, lo que facilita la implementación programática.

- Buena escalabilidad: la lógica central es simple y fácil de agregar otros indicadores auxiliares o filtros.

Riesgos de la Estrategia

- Riesgo de mercado lateral: en mercados sin tendencia clara, puede generar señales falsas frecuentes.

- Riesgo de rezago: el MACD, como indicador rezagado, puede provocar ligeros retrasos en los momentos de entrada o salida.

- Sensibilidad a los parámetros: el rendimiento de la estrategia se ve muy afectado por la configuración de los parámetros del MACD.

- Dependencia del entorno de mercado: la estrategia se desempeña mejor en mercados con tendencia clara.

- Consideración de costos: el trading frecuente puede generar costos de transacción elevados.

Direcciones de Optimización de la Estrategia

- Incorporar un filtro de volatilidad para ajustar el tamaño de la posición en entornos de alta volatilidad.

- Agregar un indicador de fuerza de tendencia para mejorar la adaptabilidad de la estrategia en diferentes condiciones del mercado.

- Optimizar los parámetros del MACD, considerando ajustarlos dinámicamente según las características del mercado.

- Mejorar el mecanismo de stop loss, recomendando agregar un stop loss dinámico o fijo.

- Considerar agregar condiciones de filtrado de volumen para mejorar la fiabilidad de las señales.

Conclusión

La estrategia de doble indicador VWAP-MACD proporciona un soporte técnico fiable para las decisiones de trading al combinar el peso del volumen y el análisis de impulso. La estrategia está bien diseñada, con una lógica clara, y posee buena practicidad y escalabilidad. Mediante una optimización continua y una mejora en la gestión de riesgos, esta estrategia tiene el potencial de generar rendimientos estables en el trading real. Se recomienda que los traders realicen pruebas de backtesting exhaustivas antes de su uso en vivo y ajusten los parámetros según las características específicas del mercado.

/*backtest

start: 2025-01-08 00:00:00

end: 2025-02-06 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP + MACD Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// VWAP Calculation- 1