Estrategia de Canal Gaussiano Adaptativo de Momentum de Múltiples Períodos

Resumen

Esta estrategia es un sistema de trading de momento basado en el Canal Gaussiano y el RSI Estocástico, que combina un filtro estacional y gestión de volatilidad. La estrategia identifica la tendencia del mercado mediante un canal gaussiano adaptativo, confirma el momento con el RSI Estocástico y ejecuta las operaciones dentro de ventanas estacionales específicas. El sistema también integra una gestión de posición basada en ATR para controlar la exposición al riesgo de cada operación.

Principio de la estrategia

El núcleo de la estrategia es un canal de precios construido a partir de un filtro gaussiano de múltiples polos. Este canal calcula el valor filtrado gaussiano del precio HLC3 y, combinándolo con el filtrado del rango verdadero (TR), forma bandas superior e inferior dinámicas. La generación de señales de entrada requiere cumplir las siguientes condiciones:

- El precio supera la banda superior y la tendencia principal del filtro es alcista.

- El indicador RSI Estocástico muestra una condición de sobrecompra.

- La hora actual se encuentra dentro de la ventana estacional predefinida.

- El tamaño de la posición se calcula dinámicamente en función del ATR.

La señal de cierre se activa cuando el precio cae por debajo de la banda inferior. Todo el sistema, mediante múltiples mecanismos de filtrado, mejora la estabilidad de las operaciones.

Ventajas de la estrategia

- El filtro gaussiano tiene una excelente capacidad de eliminación de ruido, capturando eficazmente las tendencias reales del mercado.

- El diseño de múltiples polos proporciona límites de canal de precio más precisos.

- La integración de indicadores de momento y tendencia mejora la fiabilidad de las señales.

- El filtro estacional ayuda a evitar entornos de mercado desfavorables.

- La gestión dinámica de la posición asegura una consistencia en el riesgo.

- Los parámetros del sistema pueden optimizarse según las diferentes condiciones del mercado.

Riesgos de la estrategia

- El cálculo del filtro gaussiano es complejo, lo que puede provocar retrasos en la ejecución.

- Los múltiples filtros pueden hacer que se pierdan algunas oportunidades de trading importantes.

- El sistema es sensible a la configuración de parámetros y requiere una optimización cuidadosa.

- La ventana estacional fija puede no adaptarse a los cambios en las condiciones del mercado.

- Durante periodos de alta volatilidad, el control de posición basado en ATR puede ser demasiado conservador.

Direcciones de optimización de la estrategia

- Introducir una ventana estacional adaptativa que ajuste el tiempo de negociación dinámicamente según las condiciones del mercado.

- Optimizar la eficiencia computacional del filtro gaussiano para reducir los retrasos en la ejecución.

- Incorporar un mecanismo de ajuste de la volatilidad del mercado para modificar las condiciones de filtrado en diferentes entornos.

- Desarrollar un sistema de gestión de posición más flexible que equilibre riesgo y rentabilidad.

- Añadir análisis de múltiples marcos temporales para aumentar la fiabilidad de las señales.

Conclusión

Se trata de un sistema de seguimiento de tendencias bien construido que mejora la estabilidad de las operaciones mediante múltiples capas de filtrado y mecanismos de gestión de riesgo. Aunque existen algunas áreas de mejora, el diseño general se alinea con los requisitos del trading cuantitativo moderno. La clave del éxito de la estrategia reside en un ajuste preciso de los parámetros y la adaptabilidad al entorno del mercado.

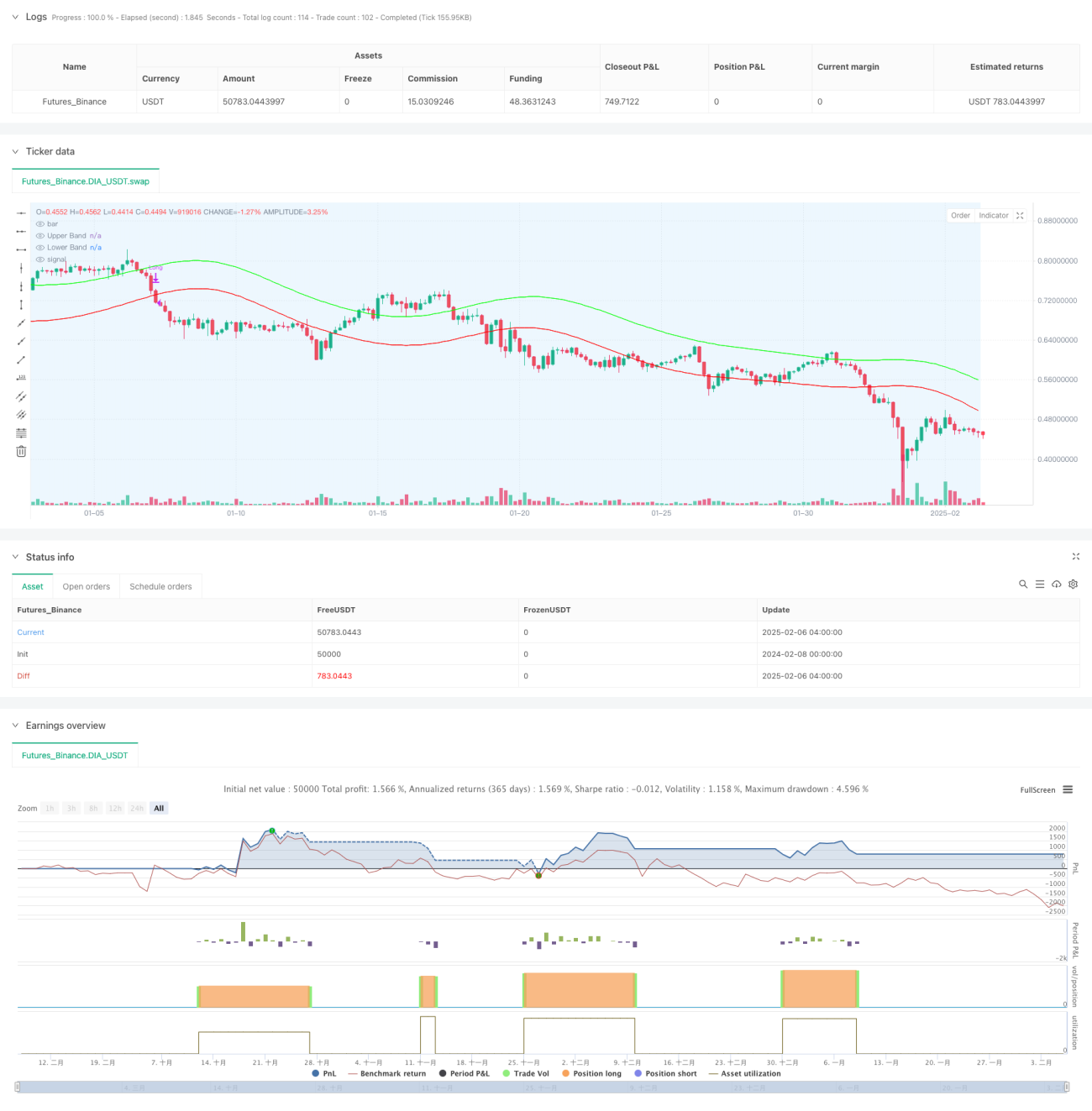

/*backtest

start: 2024-02-08 00:00:00

end: 2025-02-06 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"DIA_USDT"}]

*/

//@version=6

strategy("Demo GPT - Gold Gaussian Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// ====== INPUTS ======- 1