Estrategia de inversión de pivote en múltiples marcos temporales y sistema dinámico de toma de ganancias y stop loss basado en porcentaje

Resumen

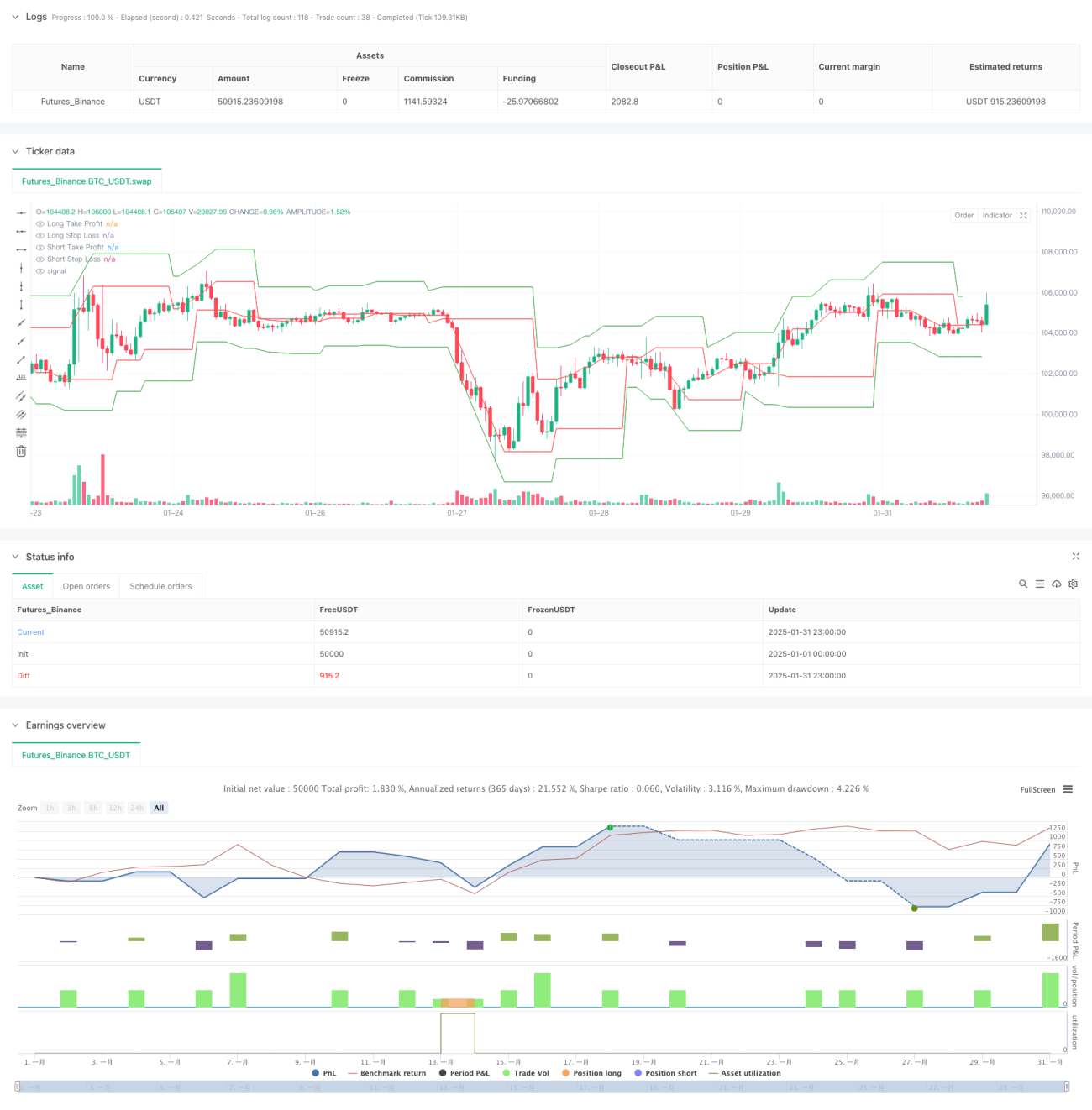

Esta estrategia es un sistema de trading avanzado basado en el análisis de múltiples marcos temporales, que captura oportunidades de reversión del mercado al identificar niveles pivote clave en marcos temporales superiores. La estrategia combina un mecanismo dinámico de take profit y stop loss porcentual, controlando efectivamente el riesgo mientras busca rendimientos estables. El sistema también incluye funciones de control de intervalo entre operaciones y pruebas de rango temporal, lo que lo hace más adecuado para entornos de trading en tiempo real.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Uso del análisis de puntos pivote en un marco temporal superior (por defecto 60 minutos), definiendo las condiciones de formación de pivotes mediante los parámetros leftBars y rightBars.

- Gestión del riesgo y objetivos de rendimiento de cada operación mediante posiciones de take profit y stop loss calculadas dinámicamente como porcentajes.

- El análisis de múltiples marcos temporales proporciona una identificación más fiable de la estructura del mercado, reduciendo señales falsas.

- Mecanismo de control de intervalo entre operaciones (por defecto 1440 minutos) para evitar el exceso de trading y mejorar la calidad de las señales.

- Función de prueba de rango temporal que permite la validación de la estrategia en intervalos históricos específicos.

Ventajas de la estrategia

- El análisis de múltiples marcos temporales ofrece una perspectiva de mercado más completa, reduciendo falsas rupturas.

- El take profit y stop loss porcentual dinámico se adapta a diferentes condiciones del mercado, mejorando la estabilidad de la estrategia.

- El control de intervalo entre operaciones previene eficazmente el exceso de trading, reduciendo los costos de transacción.

- La función de prueba de rango temporal facilita la optimización de la estrategia y el análisis del rendimiento histórico.

- La estructura del código es clara, fácil de mantener y modificar.

Riesgos de la estrategia

- En mercados de alta volatilidad, un stop loss porcentual fijo puede no ser lo suficientemente flexible.

- Intervalos largos entre operaciones pueden perder algunas señales válidas.

- El retraso en la identificación de puntos pivote puede provocar entradas no óptimas.

- En mercados laterales, pueden generarse demasiadas señales falsas.

Direcciones de optimización

- Introducir un indicador de volatilidad adaptativa para ajustar dinámicamente los porcentajes de take profit y stop loss.

- Agregar un filtro de entorno de mercado para ajustar los parámetros de la estrategia según la fuerza de la tendencia.

- Integrar el análisis de volumen para mejorar la fiabilidad de las señales de entrada.

- Implementar un ajuste dinámico del intervalo entre operaciones basado en la volatilidad del mercado.

- Incorporar un mecanismo de stop loss móvil para proteger las ganancias ya obtenidas.

Conclusión

Esta estrategia proporciona un marco completo de sistema de trading a través del análisis de múltiples marcos temporales y la gestión dinámica del riesgo. Aunque existen áreas que requieren optimización, el diseño general es razonable y tiene buena practicidad. Siguiendo las direcciones de optimización sugeridas, se espera que la estrategia logre un rendimiento más estable en diferentes entornos de mercado.

- 1