Estrategia de Arbitraje Dinámico de Zonas de Oferta y Demanda EMA con Confirmación Avanzada de Múltiples Tendencias

Resumen

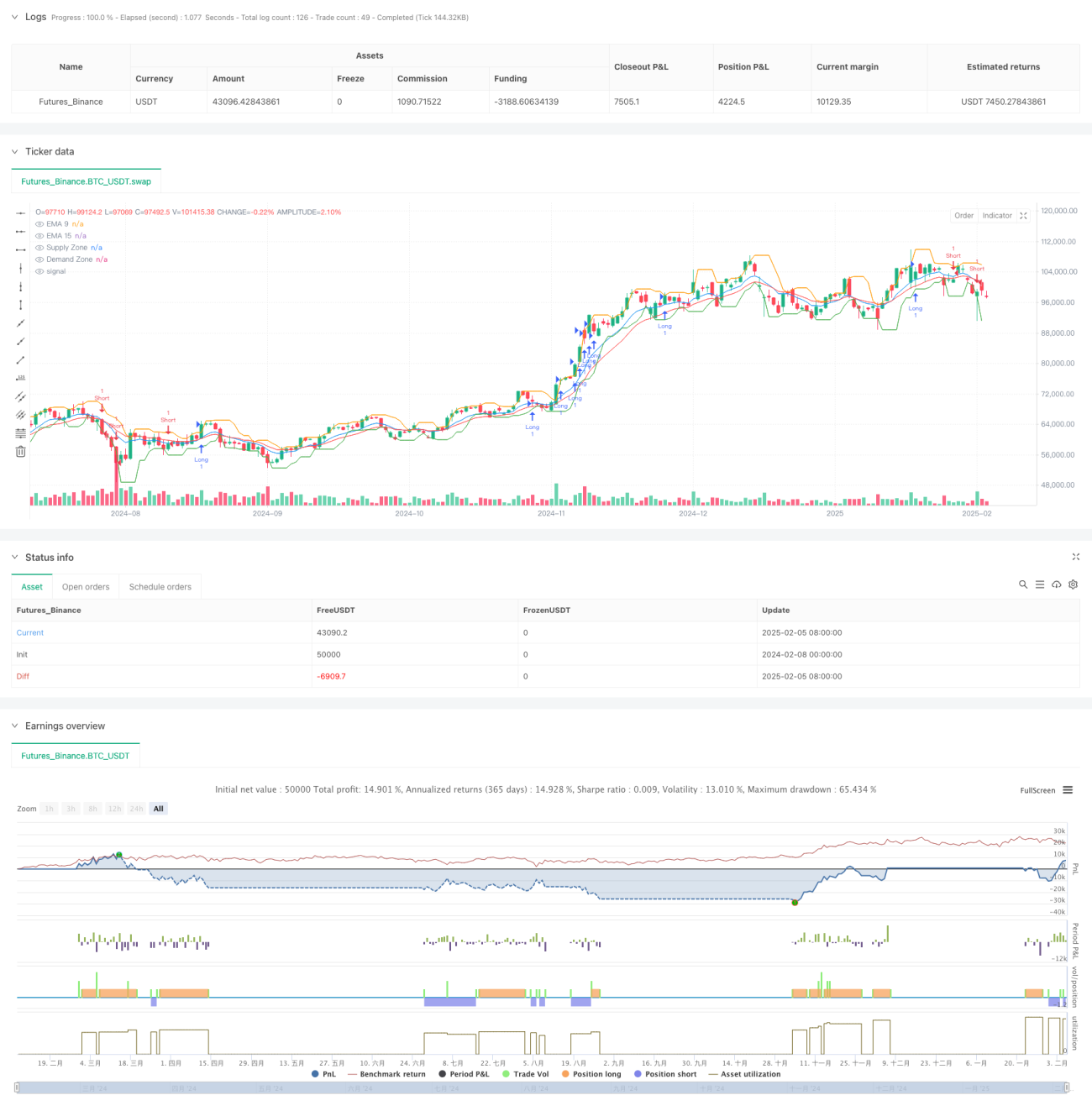

Esta estrategia es un sistema de arbitraje adaptativo avanzado que combina medias móviles (EMA), zonas de oferta y demanda y volumen de operaciones. Utiliza la confirmación cruzada de múltiples indicadores técnicos para identificar tendencias del mercado y opera cerca de zonas clave de oferta y demanda. La estrategia emplea stops dinámicos y objetivos de ganancias basados en el indicador ATR para adaptarse a la volatilidad del mercado.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Utilizar la dirección de la tendencia de las EMA de 9 y 15 períodos como señal principal de trading.

- Determinar niveles de precio importantes mediante zonas de oferta y demanda en un marco temporal superior (15 minutos).

- Emplear la confirmación del volumen de operaciones para validar la efectividad de la tendencia.

- Gestionar el riesgo mediante stops dinámicos y objetivos de ganancias basados en ATR.

- Realizar operaciones solo cuando se cumplen múltiples condiciones simultáneamente.

En concreto, cuando la EMA de 9 períodos sube durante 3 períodos consecutivos, la EMA de 15 períodos también muestra una tendencia alcista, el precio se sitúa por encima de la zona de demanda y la media móvil de volumen de 20 períodos es mayor que la de 50 períodos, el sistema genera una señal de compra. La lógica para la señal de venta es la contraria.

Ventajas de la estrategia

- El mecanismo de confirmación múltiple mejora significativamente la fiabilidad de las operaciones.

- Los stops dinámicos y objetivos de ganancias se adaptan a diferentes entornos de mercado.

- El filtrado mediante zonas de oferta y demanda evita operar en zonas de precio desfavorables.

- La confirmación del volumen proporciona una validación adicional de la tendencia.

- La relación riesgo-beneficio se puede ajustar de forma flexible según las condiciones del mercado.

- La estrategia tiene buena adaptabilidad y es adecuada para diferentes condiciones de mercado.

Riesgos de la estrategia

- En mercados de alta volatilidad pueden aparecer señales falsas.

- Las múltiples condiciones de confirmación pueden provocar la pérdida de algunas oportunidades de trading.

- La identificación de zonas de oferta y demanda puede presentar retraso.

- En mercados laterales se pueden generar señales de trading frecuentes.

Medidas de control de riesgos:

- Utilizar stops dinámicos basados en ATR para adaptarse a la volatilidad del mercado.

- Filtrar señales falsas mediante la confirmación del volumen.

- Implementar un control estricto de la relación riesgo-beneficio.

- Operar cerca de zonas de precio clave.

Direcciones de optimización de la estrategia

- Introducir períodos EMA adaptativos que se ajusten automáticamente según la volatilidad del mercado.

- Añadir un módulo de identificación del estado del mercado para usar diferentes parámetros en distintos entornos.

- Optimizar el método de cálculo de las zonas de oferta y demanda para mejorar la precisión de identificación.

- Incorporar más análisis de microestructura del mercado.

- Desarrollar un mecanismo dinámico de ajuste de la relación riesgo-beneficio.

Conclusión

Se trata de un sistema de trading completo que integra múltiples herramientas de análisis técnico, mejorando la fiabilidad de las operaciones mediante un mecanismo de confirmación múltiple. La fortaleza de la estrategia radica en su capacidad de adaptación y gestión de riesgos, aunque también es necesario prestar atención a las diferencias de rendimiento en distintos entornos de mercado. Siguiendo las direcciones de optimización sugeridas, la estrategia aún tiene margen de mejora.

- 1