Estrategia de seguimiento de tendencias multidimensional y stop loss adaptativo a la volatilidad

Resumen

Esta estrategia es un sistema de trading multidimensional que combina seguimiento de tendencia, indicadores de impulso y stop loss adaptativo. La estrategia utiliza el indicador SuperTrend para identificar la dirección de la tendencia del mercado, junto con el RSI como indicador de impulso y un sistema de medias móviles para la confirmación de las operaciones. Además, emplea el indicador de volatilidad ATR para una gestión dinámica del stop loss. Este enfoque multidimensional permite capturar eficazmente las tendencias del mercado mientras se controla el riesgo de manera razonable.

Principio de la Estrategia

La lógica central de la estrategia se basa en las siguientes tres dimensiones:

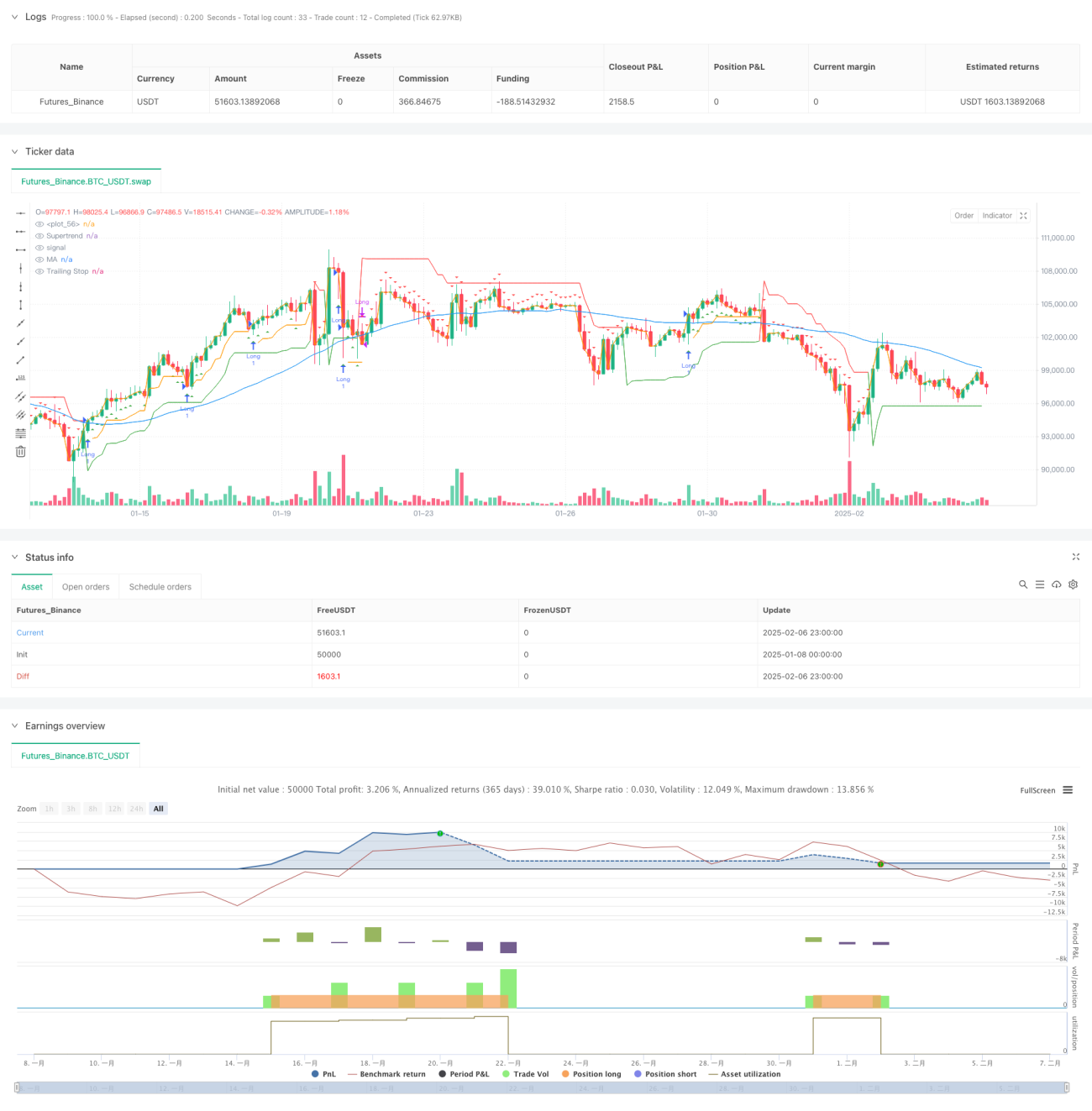

- Identificación de tendencia: Se utiliza el indicador SuperTrend (parámetros: longitud ATR 14, multiplicador 3.0) como herramienta principal para juzgar la tendencia. Cuando el SuperTrend se vuelve verde, indica que el mercado podría estar en una tendencia alcista.

- Confirmación de impulso: Se emplea el RSI (parámetro: longitud 14) para evitar abrir posiciones en zonas de sobrecompra. Un RSI por debajo de 65 indica que el mercado no está en condiciones de sobrecompra.

- Validación de tendencia: Se utiliza una media móvil simple (SMA) de 50 períodos como herramienta adicional de confirmación de tendencia. El precio debe estar por encima de la media móvil para considerar la apertura de una posición.

Condiciones de compra: Deben cumplirse simultáneamente: SuperTrend alcista (verde) + RSI < 65 + precio por encima de la SMA de 50 períodos.

Condiciones de venta: Cuando el SuperTrend cambia a bajista, se cierra la posición.

Gestión de stop loss: Se utiliza un stop loss dinámico basado en ATR, con una distancia de stop loss de 1.5 veces el valor del ATR.

Ventajas de la Estrategia

- Análisis multidimensional: Al combinar múltiples indicadores técnicos, se mejora la fiabilidad de las señales de trading.

- Alta adaptabilidad: La configuración del stop loss basada en ATR ajusta automáticamente la distancia del stop loss según la volatilidad del mercado.

- Control de riesgo completo: El mecanismo de stop loss dinámico protege las ganancias mientras permite que la tendencia se desarrolle plenamente.

- Parámetros razonables: La configuración de los parámetros de los indicadores se ajusta a las leyes del mercado. Por ejemplo, el umbral de filtro del RSI en 65 es más conservador que el tradicional 70.

- Código estructurado: La estrategia tiene un código modular que facilita el mantenimiento y la optimización.

Riesgos de la Estrategia

- Riesgo de mercado en rango: En mercados laterales, pueden generarse señales falsas con frecuencia.

- Riesgo de deslizamiento: En movimientos rápidos del mercado, el stop loss dinámico puede desviarse del precio esperado debido al deslizamiento.

- Sensibilidad a parámetros: El rendimiento de la estrategia es sensible a la configuración de los parámetros de SuperTrend y RSI.

- Riesgo de retraso: Indicadores rezagados como la media móvil pueden provocar ciertos retrasos en las entradas y salidas.

Direcciones de Optimización de la Estrategia

- Adaptabilidad al entorno del mercado: Se puede agregar un filtro de volatilidad para ajustar el multiplicador del stop loss en entornos de alta volatilidad.

- Optimización de entrada: Se podría añadir un indicador de confirmación de volumen para mejorar la fiabilidad de las señales de entrada.

- Gestión de posición: Introducir un sistema dinámico de gestión de posición basado en ATR para ajustar la exposición al riesgo de manera adaptativa.

- Optimización del marco temporal: Probar el rendimiento en diferentes marcos temporales para seleccionar el período óptimo.

- Ajuste dinámico de parámetros: Investigar métodos de optimización dinámica de parámetros para mejorar la adaptabilidad de la estrategia en diferentes condiciones del mercado.

Resumen

Esta estrategia construye un sistema de trading lógicamente completo mediante la combinación de seguimiento de tendencia, impulso y sistema de medias móviles. Sus ventajas radican en el mecanismo de confirmación de señales multidimensional y un sistema de control de riesgo completo. A través de las direcciones de optimización propuestas, la estrategia tiene margen para mejorar aún más. El punto clave es mantener la lógica central de la estrategia mientras se mejora su adaptabilidad a diferentes entornos de mercado.

- 1