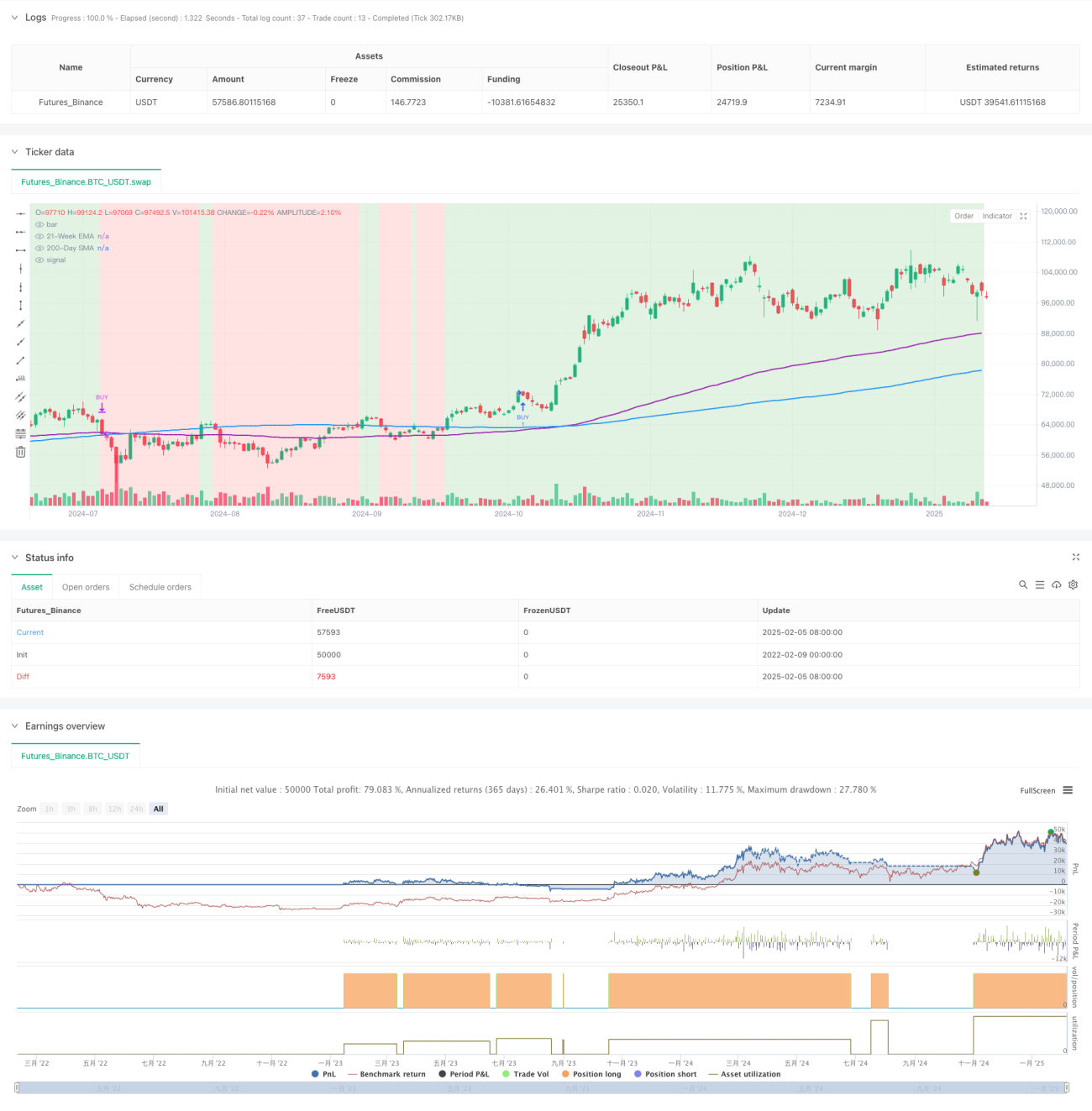

Resumen

Esta estrategia es un sistema dinámico de seguimiento de tendencias basado en análisis técnico, que utiliza principalmente dos medias móviles (media móvil simple de 200 días y media móvil exponencial de 21 semanas) para identificar la tendencia del mercado. La estrategia integra el Índice de Fuerza Relativa (RSI) y el Índice de Movimiento Direccional Promedio (ADX) como filtros de momentum, y combina el Rango Verdadero Promedio (ATR) para la gestión dinámica del riesgo, logrando una captura precisa de las tendencias alcistas y un control efectivo del riesgo.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Utiliza la confirmación dual de la media móvil simple (SMA) de 200 días y la media móvil exponencial (EMA) de 21 semanas para definir las condiciones del mercado alcista.

- Asegura el momentum alcista continuo mediante la condición RSI > 50.

- Verifica la fuerza de la tendencia utilizando la condición ADX > 25.

- El stop loss dinámico basado en ATR proporciona un control de riesgo adaptado a la volatilidad del mercado.

- Adopta un mecanismo de take profit porcentual para asegurar la recogida oportuna de beneficios al alcanzar el rendimiento esperado.

Ventajas de la estrategia

- El sistema tiene buena adaptabilidad, puede ajustar dinámicamente la posición del stop loss según la volatilidad del mercado.

- El cruce de medias móviles dobles proporciona señales confiables de confirmación de tendencia, reduciendo efectivamente el riesgo de falsas rupturas.

- La combinación de RSI y ADX mejora significativamente la calidad de las señales de entrada.

- Los parámetros de la estrategia son altamente personalizables, lo que facilita la optimización según diferentes entornos de mercado.

- Utiliza operaciones en gráfico diario, lo que reduce los costos de transacción y el impacto de la volatilidad a corto plazo.

Riesgos de la estrategia

- En mercados laterales, puede generar señales falsas frecuentes, aumentando los costos de transacción.

- Las estrategias de medias móviles tienen un retraso inherente, lo que puede hacer que se pierdan parte de las ganancias iniciales de la tendencia.

- Los múltiples filtros pueden hacer que se pierdan algunas oportunidades potenciales de trading.

- En mercados altamente volátiles, el stop loss basado en ATR puede ser demasiado amplio.

- El take profit porcentual fijo puede cerrar posiciones rentables prematuramente durante tendencias fuertes.

Direcciones de optimización de la estrategia

- Se puede introducir el indicador de volumen como confirmación auxiliar para mejorar la fiabilidad de las señales.

- Considerar agregar un mecanismo de take profit dinámico para adaptarse mejor a las diferentes fases del mercado.

- Optimizar la configuración de los parámetros de RSI y ADX para mejorar la oportunidad de las señales.

- Agregar una clasificación de la fuerza de la tendencia para lograr una gestión dinámica del tamaño de la posición.

- Introducir indicadores de volatilidad del mercado para ajustar la frecuencia de las operaciones durante períodos de alta volatilidad.

Resumen

Se trata de una estrategia de seguimiento de tendencias bien diseñada y lógica que, mediante el uso combinado de múltiples indicadores técnicos, equilibra adecuadamente el rendimiento y el riesgo. La estrategia es altamente personalizable, lo que permite mantener su efectividad en diferentes entornos de mercado a través de la optimización de parámetros. Aunque existe cierto riesgo de retraso, gracias a un mecanismo completo de control de riesgos, la estrategia en general muestra buena estabilidad y fiabilidad.

/*backtest

start: 2022-02-09 00:00:00

end: 2025-02-06 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTCUSDT Daily - Enhanced Bitcoin Bull Market Support [CYRANO]", shorttitle="BTCUSDT Daily BULL MARKET", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs- 1