Resumen

Esta estrategia es un sistema de trading cuantitativo avanzado basado en las Bandas de Bollinger, que combina un mecanismo dinámico de stop-loss y take-profit. El núcleo de la estrategia consiste en capturar el impulso del mercado mediante la ruptura de los límites superior e inferior de las Bandas de Bollinger, al mismo tiempo que introduce stops de ganancias y pérdidas basados en pips para gestionar el riesgo. La estrategia es aplicable a una variedad de instrumentos de trading y, mediante la optimización de parámetros, puede adaptarse a diferentes condiciones del mercado.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes principios fundamentales:

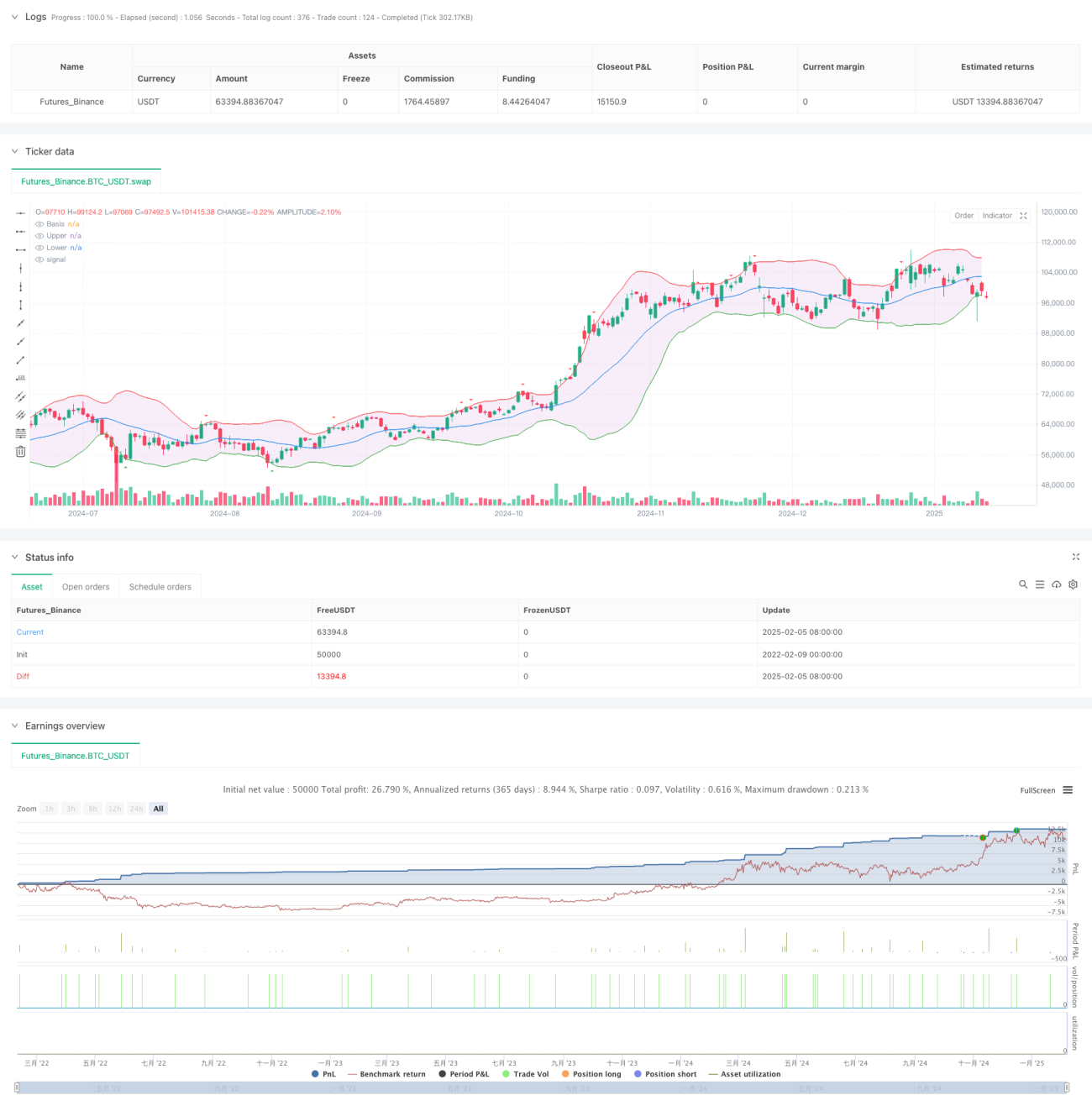

- Utiliza una media móvil simple (SMA) de 20 períodos como la banda central de las Bandas de Bollinger y calcula los límites superior e inferior con una desviación estándar de 2.

- Cuando el precio rompe el límite inferior y el precio de cierre se sitúa por encima de dicho límite, se genera una señal de compra (largo); cuando el precio rompe el límite superior y el precio de cierre se sitúa por debajo de dicho límite, se genera una señal de venta (corto).

- Adopta un mecanismo dinámico de stop-loss y take-profit basado en pips, con un stop-loss predeterminado de 10 pips y un take-profit de 20 pips.

- Mediante el parámetro pipValue se logra la adaptabilidad a diferentes instrumentos de trading, haciendo que la estrategia sea universal.

Ventajas de la estrategia

- El mecanismo de generación de señales es robusto y confiable, reduciendo las señales falsas mediante la confirmación del precio de cierre.

- El sistema de gestión de riesgos es completo, utilizando stops dinámicos de ganancias y pérdidas para proteger las ganancias y limitar las pérdidas.

- Los parámetros de la estrategia son altamente ajustables, lo que permite adaptarse a diferentes entornos de mercado.

- Cuenta con funciones visuales completas, facilitando el monitoreo y análisis por parte del trader.

- Considera los costos reales de trading, incorporando el parámetro de deslizamiento para mejorar la veracidad del backtesting.

Riesgos de la estrategia

- En mercados laterales o de rango, puede generar señales de ruptura falsas con frecuencia.

- El stop-loss y take-profit fijos en pips pueden no ser adecuados para mercados con una volatilidad muy variable.

- Una configuración inadecuada de los parámetros puede llevar a un exceso de trading o a perder oportunidades importantes.

Soluciones:

- Agregar un filtro de tendencia para reducir las señales falsas en mercados laterales.

- Introducir un stop-loss y take-profit dinámicos basados en ATR.

- Determinar la combinación óptima de parámetros mediante la optimización en backtesting.

Direcciones de optimización de la estrategia

- Incorporar un indicador de volatilidad del mercado (como ATR) para ajustar dinámicamente la distancia del stop-loss y take-profit.

- Agregar un indicador de confirmación de tendencia para filtrar las señales de trading.

- Incluir análisis de volumen de operaciones para respaldar las decisiones de entrada.

- Implementar un sistema de gestión de posiciones para optimizar la eficiencia del uso del capital.

- Desarrollar un sistema de parámetros adaptativos que se ajuste a los cambios en las condiciones del mercado.

Conclusión

Se trata de una estrategia de trading cuantitativo bien diseñada que captura oportunidades de mercado mediante rupturas de las Bandas de Bollinger, complementada con un sistema científico de gestión de riesgos. La estrategia posee una buena escalabilidad y adaptabilidad, y su rendimiento puede mejorarse aún más siguiendo las direcciones de optimización sugeridas. Es adecuada para inversores interesados en el trading de tendencias a mediano y largo plazo.

- 1