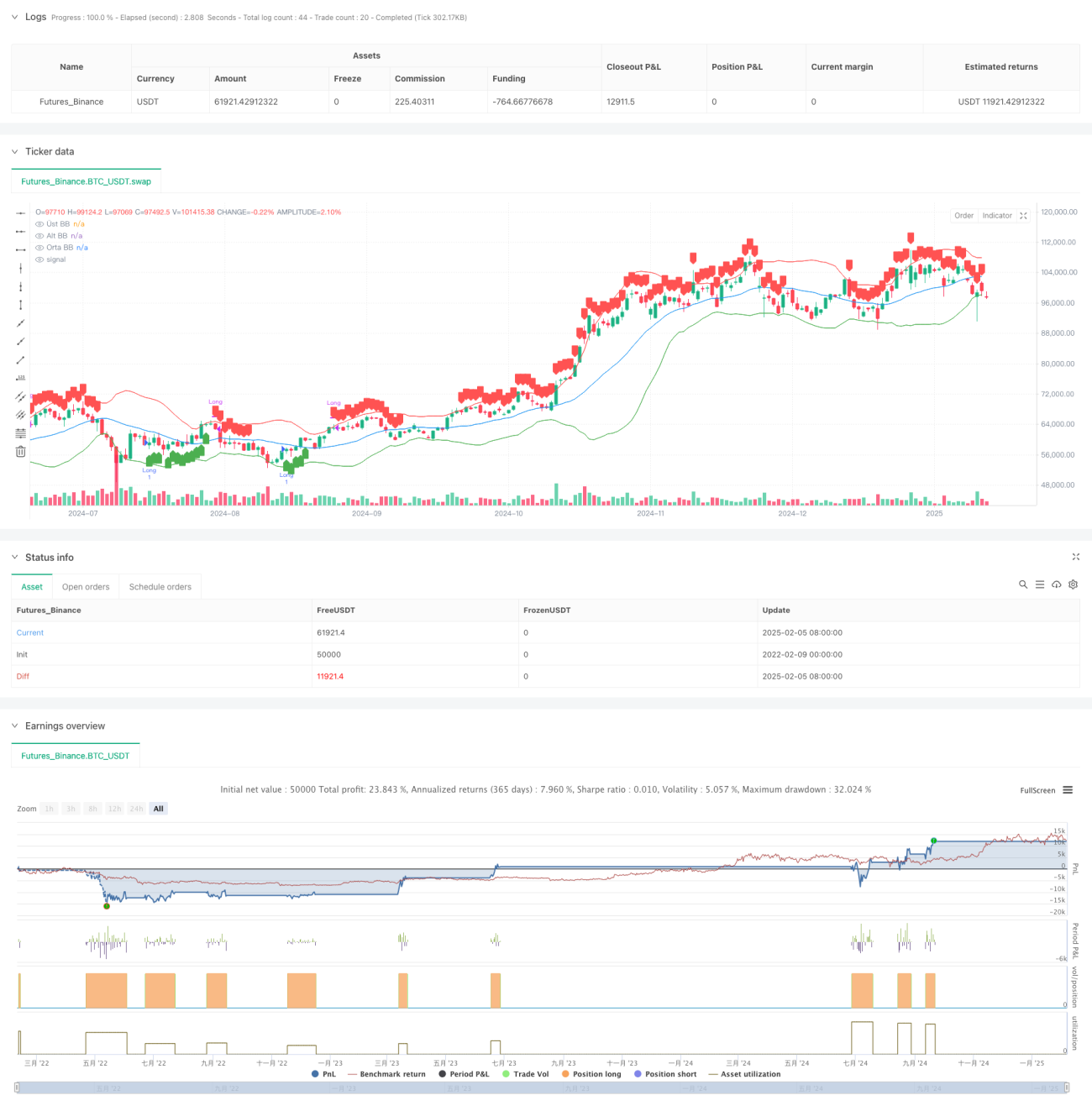

Resumen

Esta es una estrategia de trading de seguimiento de tendencia y divergencia basada en múltiples indicadores técnicos. La estrategia combina Bandas de Bollinger, Índice de Fuerza Relativa (RSI), Estocástico y el Índice de Flujo de Dinero (MFI) para capturar oportunidades de sobrecompra y sobreventa en el mercado, mejorando la fiabilidad de las señales de trading mediante la confirmación cruzada de múltiples indicadores.

Principio de la estrategia

La estrategia utiliza un mecanismo de filtrado de múltiples capas para confirmar las señales de trading:

- Utiliza las Bandas de Bollinger (20,2) como referencia del rango de fluctuación del precio, activando una preselección de señal de compra cuando el precio rompe la banda inferior.

- El RSI (3) se configura con rangos de sobrecompra y sobreventa (85,15). Cuando el RSI supera al alza el nivel 15, se confirma la sobreventa.

- El Estocástico (10,3) se configura con valores (85,15). Cuando la línea K supera al alza el nivel 15, se confirma aún más la sobreventa.

- La tendencia de la EMA de 10 periodos del MFI se utiliza para confirmar el flujo de dinero; una tendencia alcista respalda la compra.

La condición de compra requiere que se cumplan simultáneamente: el precio rompe la banda inferior de Bollinger, el RSI supera la zona de sobreventa, el Estocástico supera la zona de sobreventa y la tendencia del MFI es alcista.

La condición de venta es la contraria: el precio rompe la banda superior de Bollinger, el RSI supera la zona de sobrecompra y el Estocástico supera la zona de sobrecompra.

Ventajas de la estrategia

- La validación cruzada de múltiples indicadores técnicos reduce significativamente las señales falsas.

- Combina indicadores de tendencia y de momento, permitiendo capturar la tendencia y alertar sobre posibles reversiones.

- Utiliza un RSI rápido (periodo 3) para mejorar la oportunidad de entrada.

- Confirma el flujo de dinero mediante el MFI, aumentando la fiabilidad de la operación.

- Utiliza las Bandas de Bollinger como referencia de volatilidad, adaptándose a diferentes entornos de mercado.

Riesgos de la estrategia

- Múltiples indicadores pueden provocar un retraso en las señales, perdiendo el mejor momento de entrada.

- En mercados laterales o de consolidación, puede generar operaciones frecuentes.

- El RSI rápido puede ser sensible al ruido del mercado.

- Se necesita un tamaño de muestra grande para verificar la estabilidad de la estrategia.

Se recomiendan las siguientes medidas de control de riesgos:

- Establecer stops de pérdidas y toma de ganancias.

- Controlar el tamaño de cada operación.

- Ajustar los parámetros en diferentes entornos de mercado.

- Filtrar las operaciones combinando más características del mercado.

Direcciones de optimización de la estrategia

- Ajustar dinámicamente los parámetros de los indicadores:

- Adaptar los parámetros de las Bandas de Bollinger según la volatilidad del mercado.

- Ajustar los periodos del RSI y del Estocástico en función del ciclo del mercado.

- Agregar filtros de entorno de mercado:

- Incorporar un indicador de fuerza de tendencia.

- Considerar los cambios en el volumen.

- Mejorar la gestión de riesgos:

- Implementar stops dinámicos.

- Añadir límites de tiempo de tenencia.

- Optimización de señales:

- Agregar condiciones de confirmación de tendencia.

- Optimizar las ponderaciones de los indicadores.

Conclusión

Esta estrategia construye un sistema de trading relativamente completo mediante la coordinación de múltiples indicadores. La principal ventaja de la estrategia reside en la mejora de la fiabilidad de las señales a través de la validación cruzada de diferentes tipos de indicadores, considerando al mismo tiempo múltiples características del mercado como la tendencia, el momento y el flujo de dinero. Aunque existe cierto riesgo de retraso, con una optimización razonable de parámetros y medidas de gestión de riesgos, la estrategia tiene un buen potencial de aplicación. En el futuro, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia mediante el ajuste dinámico de parámetros y el filtrado del entorno de mercado.

- 1