Estrategia de trading de tendencia con media móvil exponencial potenciada por RSI dinámico

Resumen

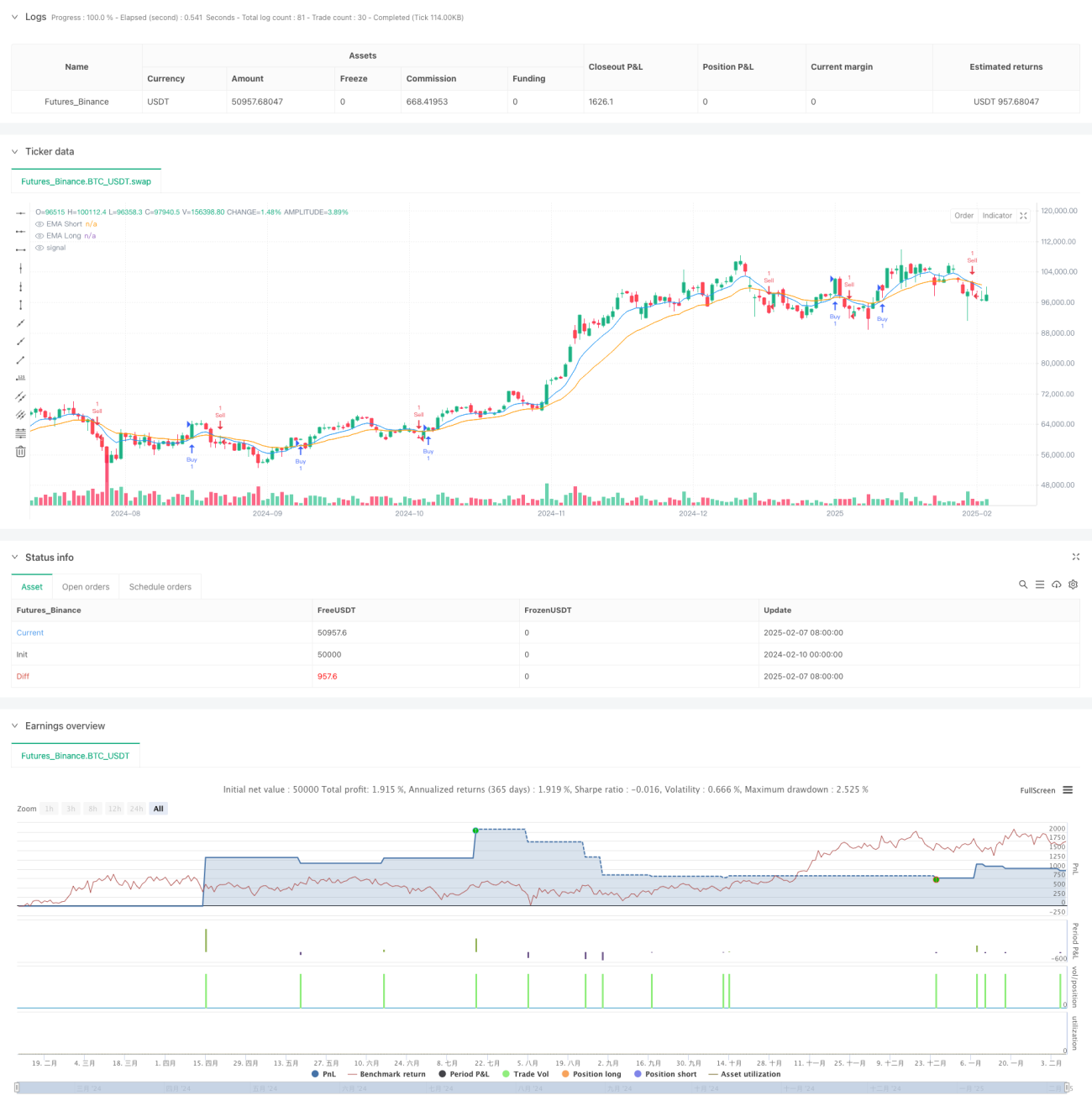

Esta estrategia es un sistema de seguimiento de tendencias dinámico que combina la media móvil exponencial (EMA) y el índice de fuerza relativa (RSI). Utiliza el cruce de la EMA de 9 períodos y 21 períodos para identificar la dirección de la tendencia, y emplea el RSI como indicador de confirmación de la tendencia. La estrategia también incluye un sistema completo de gestión de capital, con ajustes dinámicos de stop loss y objetivos de ganancias.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Usar el cruce de la EMA de corto plazo (9 períodos) y largo plazo (21 períodos) para capturar los cambios de tendencia.

- Confirmar la tendencia mediante el RSI de 14 períodos, requiriendo RSI > 50 para abrir posiciones largas y RSI < 50 para posiciones cortas.

- Adoptar una configuración de stop loss de puntos fijos (30 puntos por defecto) y calcular dinámicamente el tamaño de la posición basado en el monto de riesgo.

- Utilizar parámetros de gestión de capital para calcular dinámicamente el precio objetivo de ganancias.

- Mostrar en tiempo real marcas de entrada, niveles objetivo y posiciones de stop loss en el gráfico.

Ventajas de la estrategia

- Combina indicadores de tendencia y momento, mejorando la fiabilidad de las señales de trading.

- Sistema completo de gestión de capital que permite ajustar el riesgo flexiblemente según el tamaño de la cuenta.

- Sistema de retroalimentación visual clara, incluyendo marcadores de operaciones fallidas.

- Parámetros completamente personalizables para adaptarse a diferentes estilos de trading.

- Ejecución automatizada de entradas y salidas, reduciendo la intervención humana.

Riesgos de la estrategia

- Como indicador rezagado, la EMA puede generar señales retrasadas en mercados con movimientos bruscos.

- En mercados laterales puede producir señales falsas frecuentes de ruptura.

- El stop loss de puntos fijos puede no ser lo suficientemente flexible cuando la volatilidad cambia.

- Requiere un ajuste cuidadoso de parámetros para adaptarse a diferentes condiciones de mercado.

- En entornos de baja liquidez puede enfrentar riesgo de deslizamiento.

Direcciones de optimización de la estrategia

- Introducir un mecanismo de stop loss adaptativo, como el stop loss dinámico basado en ATR.

- Agregar filtros de volatilidad del mercado para ajustar los parámetros de la estrategia durante períodos de alta volatilidad.

- Incorporar filtros de horario de negociación para evitar operar en momentos desfavorables.

- Desarrollar un sistema de gestión de posiciones más inteligente que considere la volatilidad del mercado.

- Introducir indicadores adicionales para filtrar señales falsas.

Conclusión

Esta estrategia establece un sistema completo de seguimiento de tendencias combinando el cruce de EMA y la confirmación del RSI. Su principal ventaja radica en la integración orgánica del análisis técnico con la gestión de riesgos, ofreciendo buena escalabilidad y adaptabilidad. Aunque existen algunos riesgos inherentes, mediante la optimización continua y el ajuste de parámetros, la estrategia puede proporcionar a los traders un marco de trading sólido.

- 1