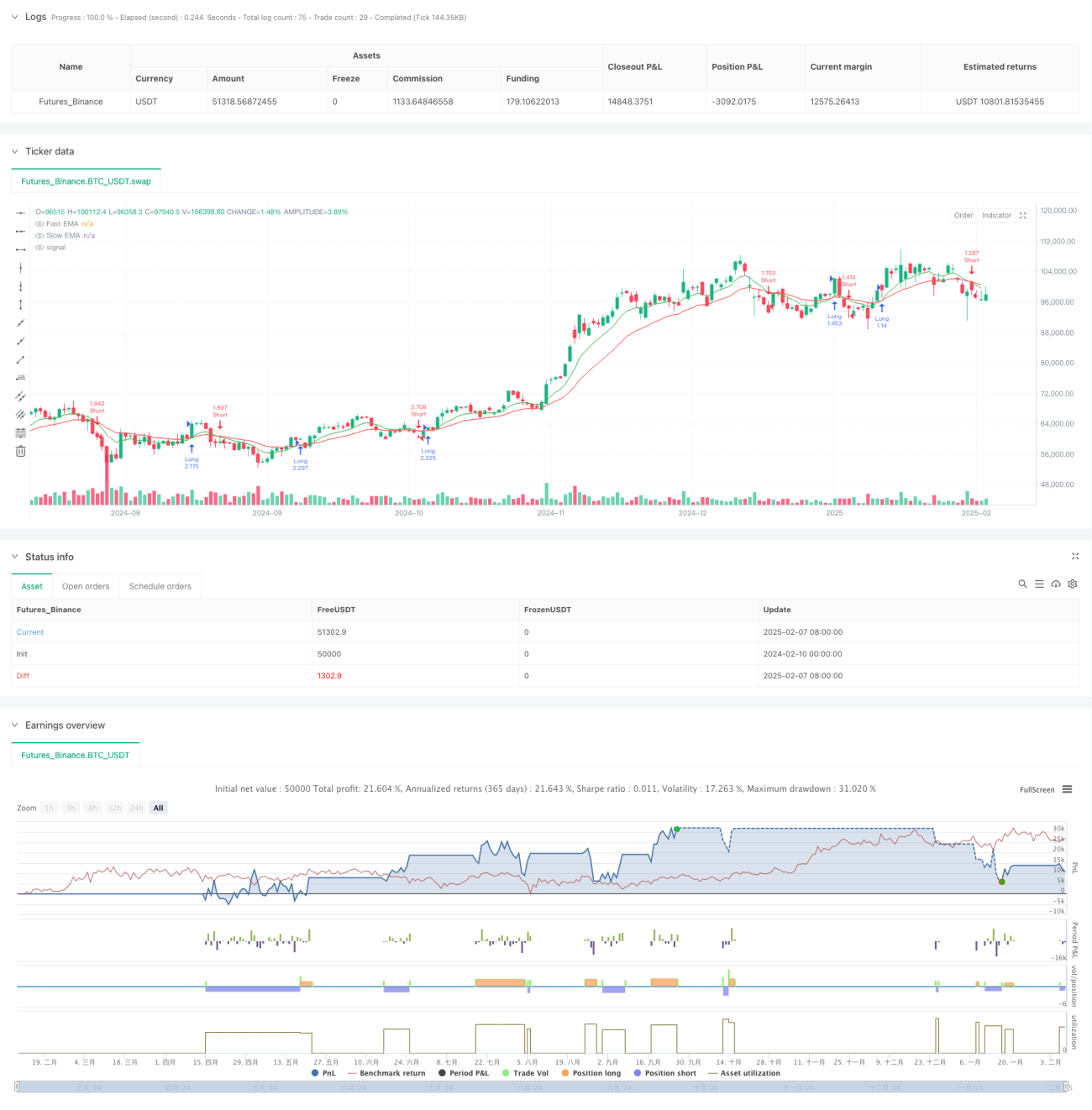

Resumen

Esta estrategia es un sistema de trading intradía que combina múltiples indicadores técnicos. Se basa principalmente en la señal de cruce de medias móviles exponenciales (EMA) de período rápido y lento como principal criterio de entrada, combinada con el índice de fuerza relativa (RSI) para filtrar el momento, y utiliza el rango verdadero promedio (ATR) para establecer dinámicamente niveles de stop loss, conformando un sistema de trading completo. La estrategia aprovecha las fluctuaciones del mercado a corto plazo mediante un estricto control de riesgos y un establecimiento dinámico de take profit y stop loss.

Principio de la Estrategia

La lógica central de la estrategia incluye los siguientes aspectos:

- Determinación de tendencia: Se utiliza el cruce de las EMAs de 9 y 21 períodos para determinar la dirección de la tendencia del mercado.

- Filtro de momento: Se emplea el RSI de 14 períodos para identificar condiciones de sobrecompra y sobreventa, evitando entrar en contra de la tendencia en zonas extremas.

- Control de riesgo: El stop loss se establece dinámicamente basado en el ATR de 14 períodos, con un multiplicador de 1.5 veces el ATR.

- Objetivo de ganancias: Se establece un take profit dinámico en 2 veces el ATR desde el punto de entrada.

Las reglas de trading específicas son las siguientes:

- Condición de compra (long): La EMA rápida cruza por encima de la EMA lenta, y el RSI es inferior a 70.

- Condición de venta (short): La EMA rápida cruza por debajo de la EMA lenta, y el RSI es superior a 30.

- Stop loss: Para posiciones largas, el stop loss se sitúa 1.5 veces el ATR por debajo del precio de entrada; para posiciones cortas, 1.5 veces el ATR por encima del precio de entrada.

- Take profit: Se establece un take profit dinámico en 2 veces el ATR desde el precio de entrada.

Ventajas de la Estrategia

- Confirmación de múltiples indicadores: La combinación de indicadores de tendencia y momento aumenta la fiabilidad de las señales de trading.

- Gestión dinámica del riesgo: El stop loss se ajusta dinámicamente mediante el ATR, adaptándose a los cambios en la volatilidad del mercado.

- Trading sistemático: Condiciones claras de entrada y salida que reducen el juicio subjetivo.

- Relación riesgo-beneficio razonable: La proporción entre take profit y stop loss está bien equilibrada, favoreciendo un funcionamiento estable a largo plazo.

- Alta adaptabilidad: Los parámetros pueden ajustarse según las diferentes características del mercado.

Riesgos de la Estrategia

- Riesgo de mercados rápidamente oscilantes: En mercados laterales o con oscilaciones rápidas, pueden generarse señales falsas frecuentes.

- Impacto del deslizamiento: El trading intradía requiere alta eficiencia de ejecución, y puede verse afectado por el deslizamiento.

- Sensibilidad a los parámetros: Los parámetros óptimos pueden variar según las condiciones del mercado.

- Costos de trading: La frecuencia relativamente alta de operaciones puede generar costos de transacción elevados.

Recomendaciones de control de riesgos:

- Realizar un backtesting exhaustivo con datos históricos.

- Considerar agregar filtros adicionales a las señales de trading.

- Controlar adecuadamente el tamaño de cada operación.

- Evaluar periódicamente la efectividad de los parámetros.

Direcciones de Optimización de la Estrategia

-

Agregar filtro de entorno de mercado:

- Incorporar indicadores de volatilidad para determinar las características actuales del mercado.

- Ajustar dinámicamente los parámetros según el entorno del mercado.

-

Mejorar las reglas de trading:

- Considerar añadir un filtro horario.

- Incorporar un mecanismo de confirmación de volumen de operaciones.

- Optimizar la relación take profit/stop loss.

-

Reforzar el control de riesgos:

- Implementar una gestión dinámica del tamaño de la posición.

- Agregar control de drawdown máximo.

- Diseñar un plan de gestión de capital.

Resumen

Esta estrategia construye un sistema de trading relativamente completo combinando seguimiento de tendencia con EMA, filtro de momento con RSI y control dinámico de riesgos con ATR. Su principal característica es aprovechar el efecto sinérgico de múltiples indicadores técnicos, al tiempo que se enfatiza la gestión del riesgo. Aunque existen áreas de mejora potencial, el diseño general se alinea con el pensamiento sistemático del trading algorítmico. Se recomienda a los traders realizar una optimización exhaustiva de parámetros y backtesting antes de aplicar la estrategia en mercados reales, así como ajustarla según su propia tolerancia al riesgo y requisitos de gestión de capital.

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Day Trading EMA/RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Ulazni parametri- 1