Estrategia de trading optimizada de cruce de medias móviles dobles y zonas de sobrecompra/sobreventa del RSI estocástico

Resumen

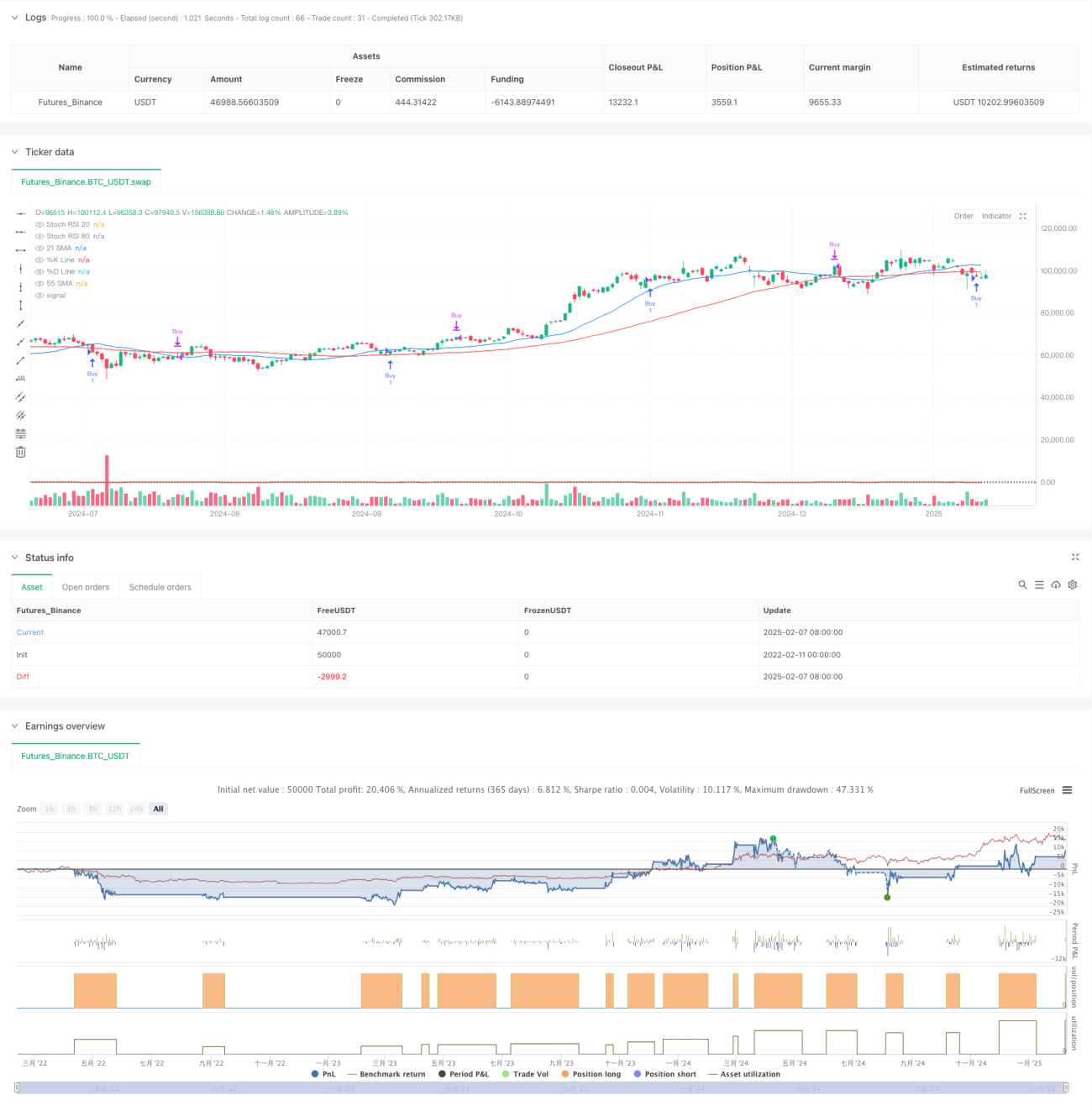

Esta estrategia es un sistema de seguimiento de tendencia que combina medias móviles dobles y el indicador RSI estocástico. Utiliza las medias móviles simples de 21 y 55 períodos para determinar la tendencia del mercado, y las zonas de sobrecompra y sobreventa del RSI estocástico para encontrar los puntos óptimos de entrada y salida, optimizando así el trading de tendencia. La estrategia, una vez confirmada una tendencia alcista, busca oportunidades de compra en zonas de sobreventa y momentos de venta en zonas de sobrecompra.

Principio de la Estrategia

La estrategia emplea la siguiente lógica central:

- Confirmación de tendencia: utiliza la SMA de 21 períodos y la SMA de 55 períodos. Cuando la media móvil corta está por encima de la larga, se confirma una tendencia alcista.

- Señal de entrada: tras confirmar la tendencia, se espera que la línea K del RSI estocástico cruce al alza la línea D en la zona de sobreventa por debajo de 20 (cruce dorado).

- Señal de salida: cuando la línea K del RSI estocástico cruza a la baja la línea D en la zona de sobrecompra por encima de 80 (cruce de la muerte), se cierra la posición.

- Filtro de señales: la combinación de indicadores de tendencia y momento reduce eficazmente las señales falsas.

Ventajas de la Estrategia

- Mecanismo de confirmación múltiple: la doble confirmación de tendencia y momento mejora la fiabilidad de las operaciones.

- Optimización del control de riesgos: utiliza las zonas de sobrecompra/sobreventa para elegir puntos de entrada más favorables dentro de la dirección de la tendencia.

- Alta adaptabilidad: los parámetros de la estrategia pueden ajustarse según las diferentes características del mercado.

- Señales claras: las condiciones de entrada y salida son nítidas y fáciles de ejecutar.

- Alto grado de sistematización: la lógica de la estrategia está completamente sistematizada, reduciendo el juicio subjetivo.

Riesgos de la Estrategia

- Riesgo de mercado lateral: en mercados laterales o de rango, puede generar operaciones frecuentes.

- Riesgo de rezago: las medias móviles tienen cierto retraso, lo que podría hacer perder el mejor momento de entrada.

- Riesgo de falsas rupturas: el RSI estocástico puede generar señales falsas en mercados laterales.

- Sensibilidad a los parámetros: diferentes combinaciones de parámetros pueden llevar a grandes diferencias en el rendimiento de la estrategia.

Direcciones de Optimización de la Estrategia

- Agregar filtro de volatilidad: incorporar el indicador ATR para reducir la frecuencia de trading durante períodos de baja volatilidad.

- Optimizar el mecanismo de salida: considerar añadir un stop loss dinámico o un objetivo de beneficio.

- Clasificación del entorno de mercado: ajustar dinámicamente los parámetros según las diferentes condiciones del mercado.

- Añadir confirmación de volumen: incluir indicadores de volumen para validar la efectividad de las señales.

- Introducir indicadores de fuerza de tendencia: como el ADX, para filtrar entornos de tendencia débil.

Resumen

Esta estrategia construye un sistema completo de seguimiento de tendencia combinando indicadores técnicos clásicos. Mantiene la simplicidad e intuición, al tiempo que mejora la fiabilidad mediante la confirmación múltiple de señales. Con una optimización razonable de parámetros y una gestión de riesgos adecuada, la estrategia tiene un valor práctico considerable. Se recomienda a los operadores realizar pruebas retrospectivas exhaustivas antes de usarla en vivo y ajustar los parámetros según las características específicas del mercado.

- 1