Resumen

Esta estrategia es un sistema innovador de seguimiento de tendencias que utiliza una técnica de suavizado exponencial de doble capa para identificar las tendencias del mercado. El sistema aplica un suavizado exponencial especial a los datos de precio, generando dos líneas de tendencia que capturan las tendencias de corto y largo plazo del mercado. El sistema integra un módulo completo de gestión de riesgos, que incluye configuraciones de take-profit y stop-loss, así como funciones flexibles de gestión de posiciones.

Principio de la estrategia

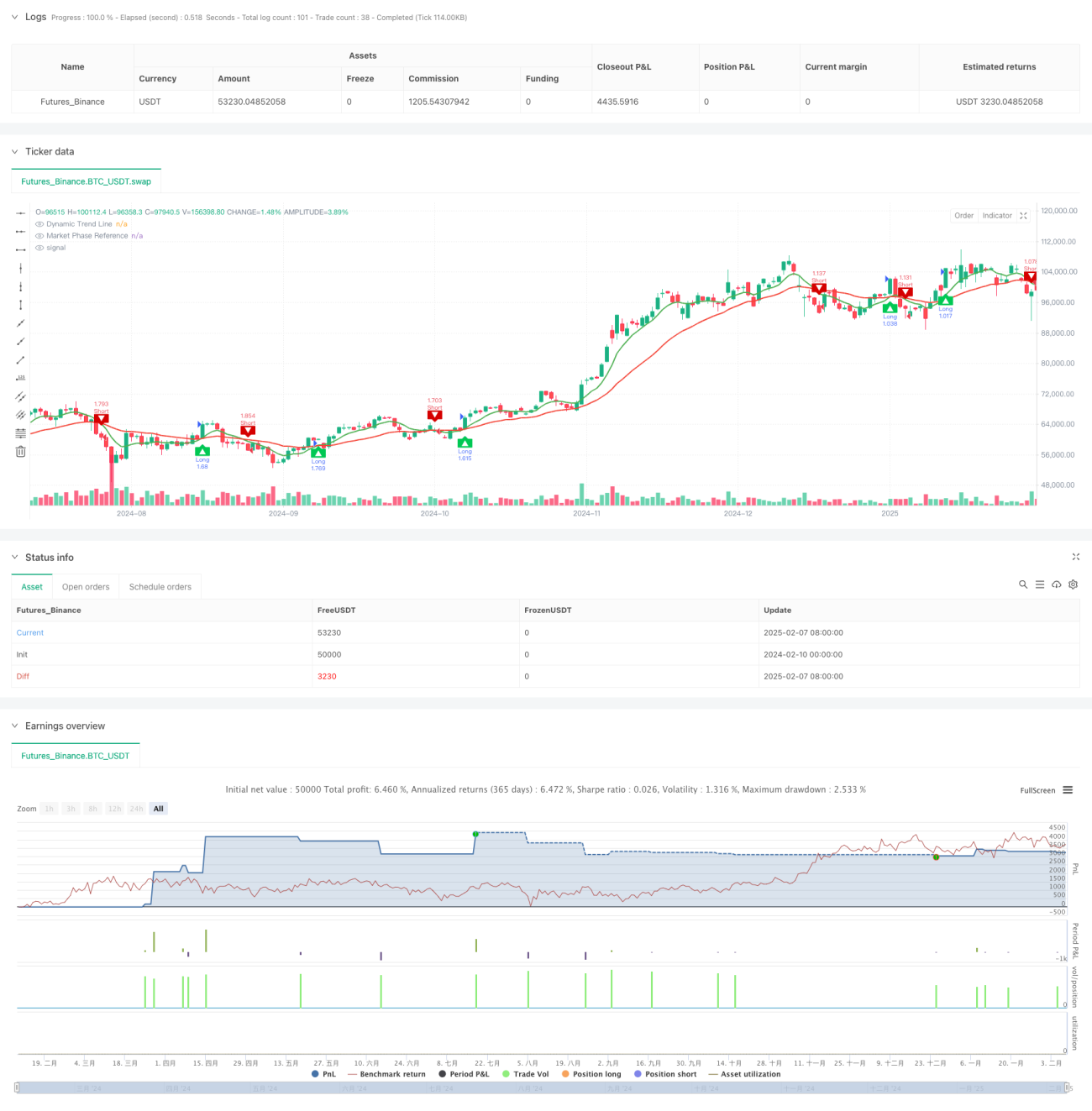

El núcleo de la estrategia es su algoritmo único de suavizado exponencial de doble capa. Primero, el sistema procesa el precio de cierre de manera ponderada, calculando (máximo + mínimo + 2 * cierre) / 4, lo que reduce la influencia del ruido del mercado. Luego, mediante una función de suavizado exponencial personalizada, calcula curvas suavizadas de 9 y 30 períodos. Cuando la curva de corto plazo cruza la curva de largo plazo, el sistema genera una señal de trading. Un cruce al alza genera una señal de compra (long), y un cruce a la baja genera una señal de venta (short). El sistema también incluye un sistema de gestión de posiciones basado en porcentajes, que por defecto utiliza el 100% del capital de la cuenta para operar.

Ventajas de la estrategia

- Mecanismo claro de generación de señales, basado en el enfoque clásico de seguimiento de tendencias, fácil de entender y ejecutar.

- La técnica de suavizado exponencial de doble capa filtra eficazmente el ruido del mercado, mejorando la calidad de las señales.

- Integra un sistema completo de gestión de riesgos, que incluye take-profit, stop-loss y gestión de posiciones.

- El sistema puede adaptarse a diferentes entornos de mercado y es adecuado para múltiples activos negociables.

- Proporciona indicadores visuales claros, facilitando a los traders la identificación rápida de la dirección del mercado.

Riesgos de la estrategia

- En mercados laterales, puede generar señales falsas frecuentes, lo que lleva a paradas consecutivas.

- Por defecto utiliza el 100% del capital para operar; un apalancamiento excesivo puede conllevar riesgos significativos.

- La configuración fija de take-profit y stop-loss en puntos puede no ser adecuada para todos los entornos de mercado.

- El sistema puede experimentar deslizamientos en mercados de alta volatilidad, afectando la ejecución.

- Los resultados históricos de backtesting no garantizan el rendimiento futuro.

Direcciones de optimización de la estrategia

- Introducir un indicador de volatilidad (como ATR) para ajustar dinámicamente los niveles de take-profit y stop-loss.

- Agregar un filtro de fuerza de tendencia para reducir la frecuencia de trading en entornos de tendencia débil.

- Incorporar un módulo de identificación del entorno de mercado para ajustar automáticamente los parámetros de la estrategia en mercados laterales.

- Desarrollar un sistema dinámico de gestión de posiciones que ajuste automáticamente el tamaño de la operación según las condiciones del mercado.

- Integrar un módulo de análisis fundamental para mejorar la precisión de las decisiones de trading.

Resumen

Se trata de un sistema de seguimiento de tendencias bien diseñado y lógicamente claro. Gracias a la técnica de suavizado exponencial de doble capa y al sistema completo de gestión de riesgos, esta estrategia puede lograr buenos resultados en mercados con tendencia. Sin embargo, los usuarios deben ajustar el tamaño de la posición según su tolerancia al riesgo y se recomienda realizar pruebas retrospectivas exhaustivas antes de operar en vivo. Con las direcciones de optimización sugeridas, la estrategia tiene margen de mejora.

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Dynamic Trend Navigator AI [CodingView]", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity , default_qty_value=200 )

- 1