Estrategia de trading con ruptura de canal medio adaptativo: sistema de trading de rango dinámico basado en EMA y ATR

Descripción general

La estrategia es un sistema de negociación auto-adaptativo basado en la línea media y la volatilidad, que construye un canal de negociación dinámico mediante la combinación de la media móvil del índice (EMA) y la amplitud real promedio (ATR) para negociar cuando los precios tocan el canal de subida y bajada. La idea central de la estrategia es capturar las fluctuaciones naturales del mercado y sobresalir en la corrección horizontal de las tendencias.

Principio de estrategia

La estrategia utiliza tres indicadores tecnológicos clave:

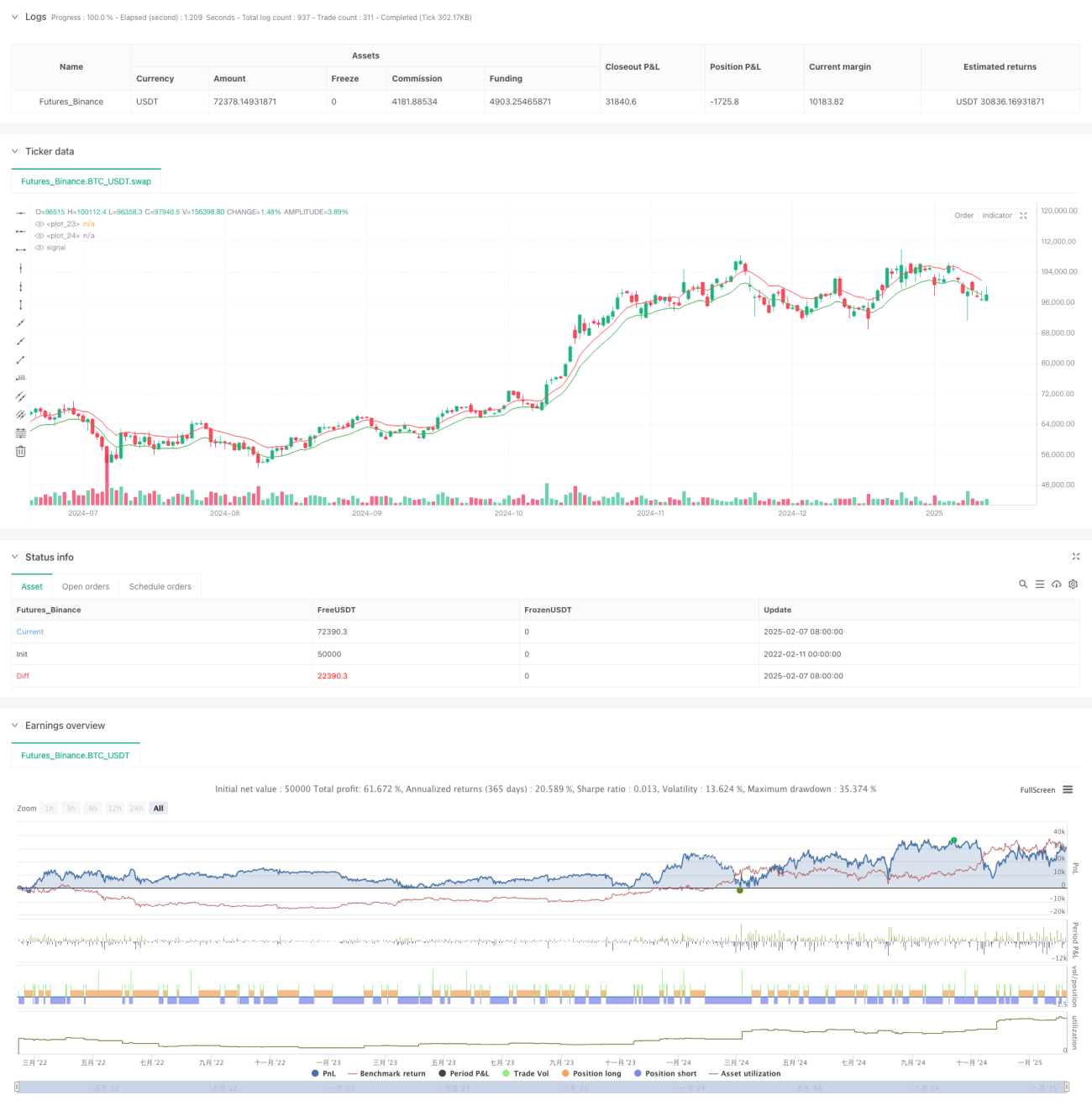

- EMA a corto plazo (de 10 ciclos por defecto): sirve como punto central de los precios y como referencia para construir el canal de negociación

- EMA a largo plazo (de 30 ciclos por defecto): sirve como filtro de tendencia para ayudar a determinar el estado del mercado

- ATR (default 14 cycles): medida de la volatilidad del mercado para ajustar dinámicamente el ancho de canal

El canal de transacciones se calcula de la siguiente manera:

- La línea de arriba = EMA + ATR × multiplicado por (default 0.5)

- La línea inferior = EMA - ATR × multiplicado por (default 0.5)

El sistema comienza a hacer short cuando el precio toca el uptrend, y comienza a hacer short cuando toca el downtrend, se recomienda el uso de una relación de riesgo/beneficio de 2:1.

Ventajas estratégicas

- Adaptabilidad: la capacidad de adaptar el ancho de canal de forma dinámica a diferentes entornos del mercado a través de ATR

- Control de riesgos: puntos de entrada y puntos de parada claros para facilitar la gestión de riesgos

- Operación objetiva: un sistema de comercio mecánico basado en indicadores técnicos, evitando las desviaciones de los juicios subjetivos

- Parámetros ajustables: varios parámetros ajustables permiten a los comerciantes optimizar en función de las diferentes características del mercado

Riesgo estratégico

- Riesgo de mercado de tendencia: Falso señales frecuentes que pueden producirse en una tendencia fuerte

- Sensibilidad de parámetros: diferentes combinaciones de parámetros pueden producir resultados de transacciones significativamente diferentes

- Efectos del punto de deslizamiento: la ejecución del precio límite puede verse afectada por la liquidez y el punto de deslizamiento

- Coste de cambio de manos: las transacciones frecuentes pueden generar costos de transacción más altos

Dirección de optimización de la estrategia

- Optimización para adaptarse a las tendencias:

- Añadir indicadores de fuerza de tendencia (como el ADX)

- Ajustar los parámetros de canal o suspender el comercio durante una fuerte tendencia

- La calidad de la señal mejoró:

- Combinación de señales de confirmación de indicadores de tráfico

- Agrega un filtro de fluctuación para evitar falsas brechas

- Optimización de la gestión de riesgos:

- Implementación de la gestión dinámica de la escala de la posición

- Ajuste del nivel de pérdidas en función de las fluctuaciones del mercado

- Mejoras en el mecanismo de ejecución:

- Optimización de la selección de tipos de pedidos

- Implementación de la gestión inteligente de puntos de deslizamiento

Resumir

Se trata de un sistema de negociación de regresión de la media razonablemente diseñado para capturar oportunidades de fluctuación del mercado a través de una combinación de indicadores técnicos. La ventaja de la estrategia reside en su adaptabilidad y objetividad, pero se debe tener en cuenta la influencia del entorno de tendencia y la optimización de los parámetros al aplicarla.

- 1