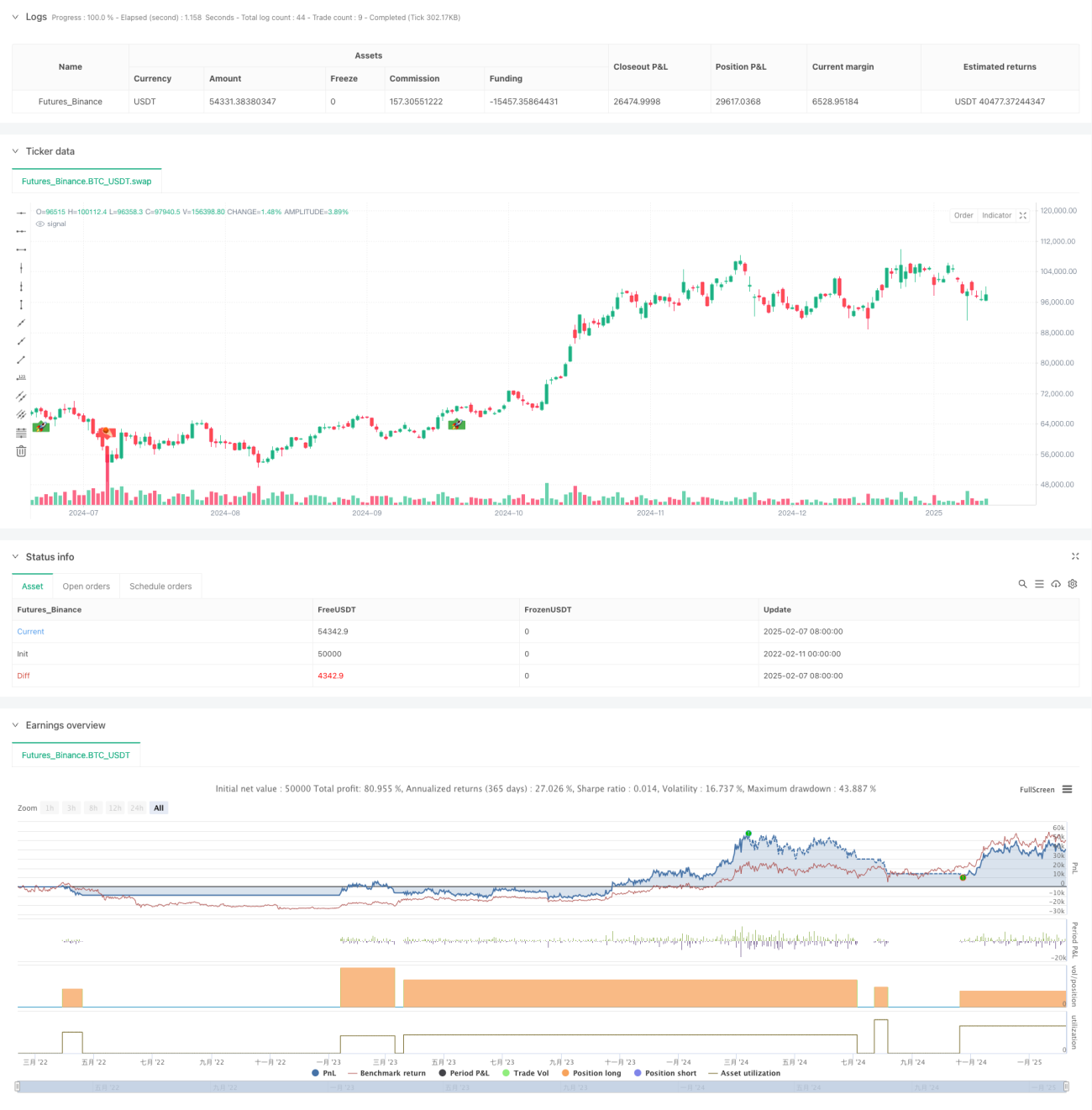

Resumen

Esta es una estrategia de trading flexible basada en el Canal de Keltner (Keltner Channel). La estrategia admite operaciones tanto en largo como en corto, realizando transacciones mediante el monitoreo de los precios que superan los límites superior e inferior del canal. El núcleo de la estrategia consiste en construir el canal de precios utilizando una media móvil (MA) y ajustar dinámicamente el ancho del canal mediante el Rango Verdadero Promedio (ATR), manteniendo así la adaptabilidad de la estrategia en diferentes condiciones de mercado.

Principio de la Estrategia

La estrategia se basa principalmente en los siguientes principios fundamentales:

- Calcular la tendencia central de los precios mediante EMA o SMA para formar la línea media del canal.

- Utilizar ATR, TR o Rango para calcular la volatilidad y construir los límites superior e inferior del canal.

- Cuando el precio supera el límite superior, se genera una señal de compra (largo); cuando supera el límite inferior, se genera una señal de venta (corto).

- Emplear un mecanismo de órdenes stop-loss para la entrada y salida, mejorando la fiabilidad de la ejecución de las operaciones.

- Soporta modos de trading flexibles: solo largo, solo corto o ambos.

Ventajas de la Estrategia

- Alta adaptabilidad: ajusta dinámicamente el ancho del canal mediante ATR, permitiendo que la estrategia se adapte a diferentes entornos de volatilidad del mercado.

- Control de riesgos completo: utiliza un mecanismo de órdenes stop-loss para realizar operaciones, controlando eficazmente el riesgo.

- Operación flexible: admite múltiples modos de trading, ajustables según las características del mercado y las preferencias del operador.

- Validación efectiva: muestra buenos resultados en los mercados de criptomonedas y acciones, especialmente en mercados con alta volatilidad.

- Visualización clara: proporciona una visualización intuitiva de las señales de trading y el estado de las posiciones.

Riesgos de la Estrategia

- Riesgo de mercado en rango: en mercados laterales o de rango limitado, pueden generarse frecuentes señales falsas de ruptura.

- Riesgo de deslizamiento: en mercados con baja liquidez, las órdenes stop-loss pueden enfrentar un deslizamiento significativo.

- Riesgo de reversión de tendencia: en caso de una reversión repentina de la tendencia, podrían sufrirse pérdidas considerables.

- Sensibilidad a los parámetros: la elección de los parámetros del canal tiene un impacto importante en el rendimiento de la estrategia.

Direcciones de Optimización de la Estrategia

- Introducir un filtro de tendencia: agregar indicadores de juicio de tendencia para reducir las señales falsas de ruptura.

- Optimización dinámica de parámetros: ajustar dinámicamente los parámetros del canal según las condiciones de volatilidad del mercado.

- Mejorar el mecanismo de stop-loss: agregar una función de stop-loss móvil para proteger mejor las ganancias.

- Añadir confirmación de volumen: combinar indicadores de volumen para mejorar la fiabilidad de las señales.

- Optimizar la gestión de posiciones: introducir una gestión dinámica del tamaño de las posiciones para controlar mejor el riesgo.

Conclusión

Esta estrategia es un sistema de trading bien diseñado y lógicamente claro. Mediante el uso flexible del Canal de Keltner y múltiples indicadores técnicos, logra capturar eficazmente las oportunidades del mercado. La estrategia es altamente personalizable y adecuada para operadores con diferentes perfiles de riesgo. A través de la optimización y mejora continua, se espera que la estrategia mantenga un rendimiento estable en diversos entornos de mercado.

/*backtest

start: 2022-02-11 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title = "Jaakko's Keltner Strategy", overlay = true, initial_capital = 10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// ──────────────────────────────────────────────────────────────────────────────- 1