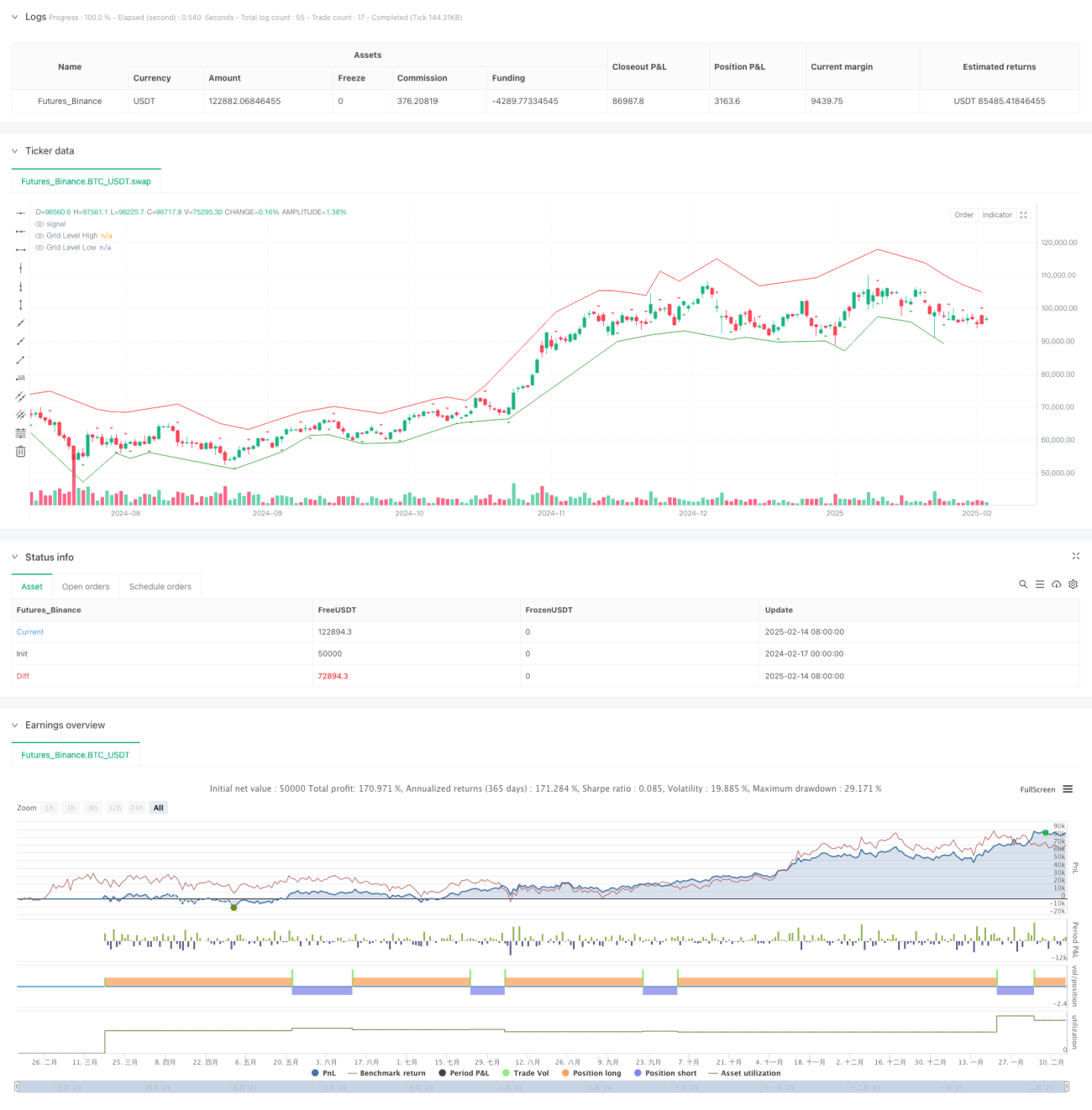

Resumen

Esta estrategia es un sistema de trading a corto plazo basado en la teoría de fractales y una cuadrícula adaptativa, que integra umbrales de volatilidad para optimizar los momentos de entrada. El sistema ajusta dinámicamente los niveles de la cuadrícula para capturar cambios en la microestructura del mercado durante períodos de alta volatilidad, mientras evita el exceso de trading en períodos de baja volatilidad. La estrategia integra múltiples indicadores técnicos, incluyendo el Rango Verdadero Promedio (ATR), la Media Móvil Simple (SMA) y puntos de ruptura fractal, construyendo un marco integral para la toma de decisiones de trading.

Principio de la Estrategia

El núcleo de la estrategia consiste en establecer una cuadrícula de trading dinámica mediante la identificación de fractales y la agrupación de volatilidad. La implementación específica incluye los siguientes pasos clave:

- Utilizar Puntos Máximos (Pivot High) y Puntos Mínimos (Pivot Low) para identificar puntos extremos locales como señales de ruptura fractal.

- Emplear el indicador ATR para medir la volatilidad del mercado y establecer un umbral mínimo de volatilidad como condición de activación para las operaciones.

- Ajustar dinámicamente los niveles de la cuadrícula en función del valor ATR y un multiplicador definido por el usuario.

- Usar la SMA para determinar la dirección de la tendencia, proporcionando un sesgo direccional en las decisiones de trading.

- Colocar órdenes límite en los niveles de la cuadrícula y ajustar los stops y objetivos de ganancias según el valor ATR.

Ventajas de la Estrategia

- Alta adaptabilidad: los niveles de la cuadrícula se ajustan automáticamente según la volatilidad del mercado, adaptándose a diferentes entornos de mercado.

- Control de riesgos sólido: integra umbrales de volatilidad y un mecanismo de stop loss dinámico, gestionando eficazmente el riesgo.

- Oportunidades de trading precisas: mediante la confirmación dual de rupturas fractales y dirección de la tendencia, mejora la calidad de las operaciones.

- Soporte visual: proporciona representaciones gráficas de los puntos fractales y los niveles de la cuadrícula, facilitando el monitoreo.

- Parámetros flexibles: permite a los traders ajustar varios parámetros según su tolerancia al riesgo y las condiciones del mercado.

Riesgos de la Estrategia

- Sensibilidad a los parámetros: diferentes combinaciones de parámetros pueden generar variaciones significativas en el rendimiento de la estrategia, requiriendo pruebas exhaustivas.

- Dependencia del entorno de mercado: en mercados con volatilidad extremadamente baja, puede haber una reducción en las oportunidades de trading.

- Riesgo de ruptura falsa: las señales de ruptura fractal pueden producir falsas rupturas, por lo que se requiere confirmación con otros indicadores.

- Impacto del deslizamiento: al ejecutar órdenes límite, puede ocurrir deslizamiento, afectando el rendimiento real.

- Requisitos de gestión de capital: es necesario dimensionar adecuadamente el capital para evitar una exposición excesiva al riesgo.

Direcciones de Optimización de la Estrategia

- Incorporar más indicadores técnicos: se pueden agregar indicadores como RSI o MACD para confirmar las señales.

- Optimizar el mecanismo de stop loss: desarrollar algoritmos de stop loss dinámicos más complejos para mejorar la eficiencia en el control de riesgos.

- Mejorar el modelo de volatilidad: considerar el uso de modelos de predicción de volatilidad más avanzados, como los modelos de la familia GARCH.

- Añadir filtros de entorno de mercado: incorporar un módulo de identificación del entorno de mercado para aplicar diferentes parámetros según las fases del mercado.

- Desarrollar un sistema de parámetros adaptativos: implementar la optimización automática de parámetros para mejorar la adaptabilidad de la estrategia.

Conclusión

Se trata de un sistema de estrategia integral que combina teoría fractal, trading en cuadrícula y filtrado de volatilidad. Mediante el uso combinado de múltiples indicadores técnicos, logra capturar eficazmente la microestructura del mercado. La estrategia destaca por su adaptabilidad y capacidad de control de riesgos, aunque también requiere atención a la optimización de parámetros y la adaptabilidad al entorno del mercado. Con una mejora continua, esta estrategia tiene el potencial de mantener un rendimiento estable en diferentes condiciones de mercado.

- 1