Estrategia de seguimiento de tendencia con dos medias móviles e impulso RSI

Resumen

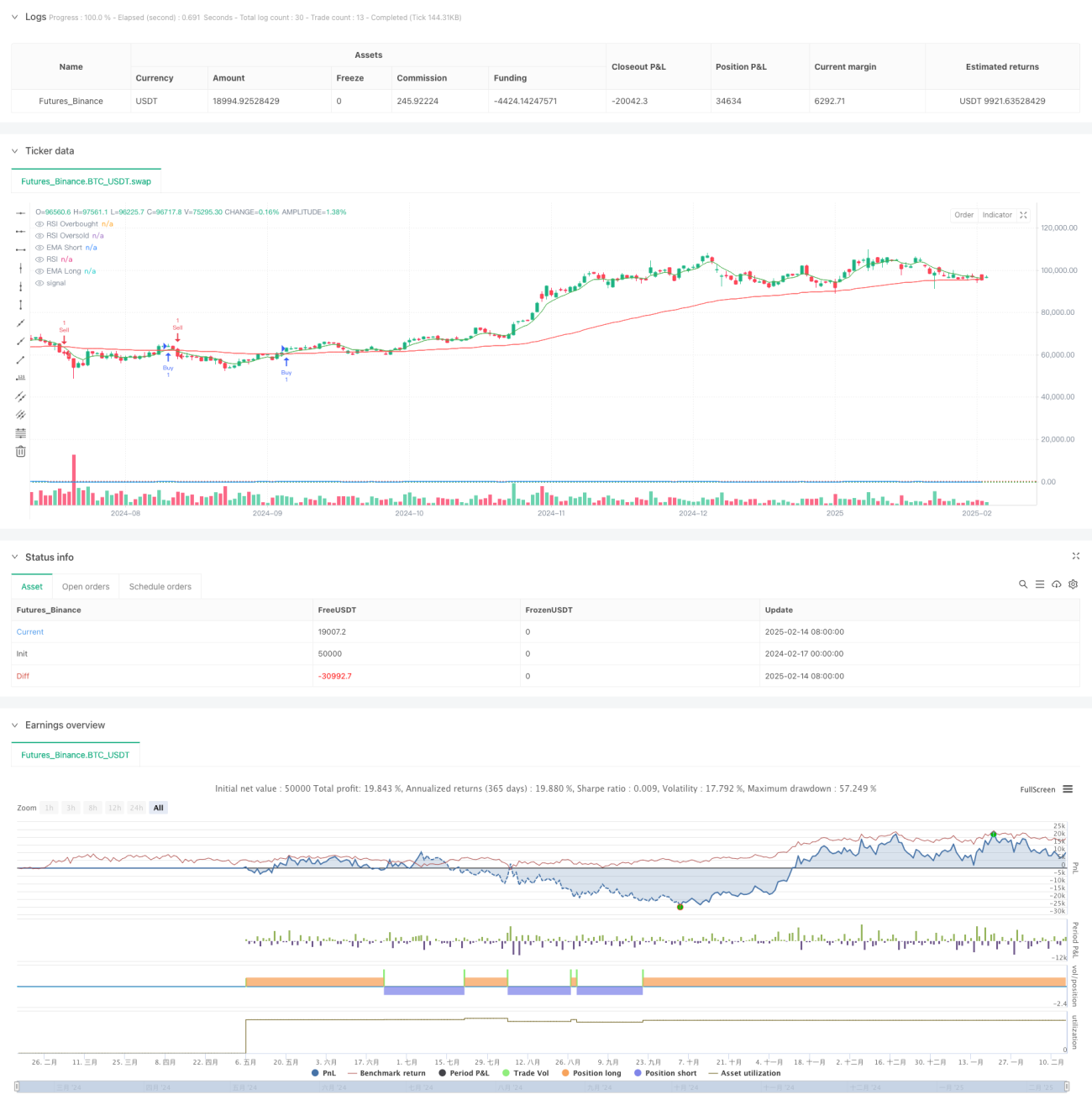

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en un sistema de doble media móvil y el indicador RSI. La estrategia combina señales de cruce de medias móviles, juicios de sobrecompra/sobreventa del RSI y confirmación de ruptura de precios para construir un marco de decisión de trading con múltiples filtros. La estrategia utiliza medias móviles exponenciales (EMA) de 6 y 82 períodos para capturar tendencias a corto y mediano plazo, mientras que emplea el Índice de Fuerza Relativa (RSI) para filtrar condiciones de mercado sobrecalentadas o sobreenfriadas, y finalmente confirma las señales de trading mediante rupturas de precios.

Principio de la Estrategia

La lógica central de la estrategia incluye un filtrado de señales en tres dimensiones:

- Juicio de tendencia: Utiliza el cruce de una EMA rápida (período 6) y una EMA lenta (período 82) para determinar la dirección de la tendencia. Cuando la EMA rápida cruza por encima de la EMA lenta, se genera una señal de largo; cuando la cruza por debajo, se genera una señal de corto.

- Filtro de momentum: Utiliza el RSI de 14 períodos para filtrar situaciones de compra o venta excesivas. Cuando el RSI es superior a 70, se considera que el mercado está sobrecalentado y se inhibe la operativa de largo; cuando el RSI es inferior a 22, se considera que el mercado está sobreenfriado y se inhibe la operativa de corto.

- Confirmación de precio: Requiere una confirmación de ruptura de precio en el momento de la entrada. Para posiciones largas, se exige que el precio de cierre alcance un nuevo máximo; para posiciones cortas, se exige que el precio de cierre alcance un nuevo mínimo.

Ventajas de la Estrategia

- Filtrado múltiple de señales: Al combinar indicadores técnicos y acción del precio, se construye un estricto mecanismo de filtrado de señales que puede reducir eficazmente las señales falsas.

- Combinación de seguimiento de tendencia y momentum: Permite capturar tendencias persistentes evitando al mismo tiempo persecuciones excesivas de subidas o ventas por pánico.

- Alta adaptabilidad de parámetros: Los parámetros clave de la estrategia, como los períodos de las medias móviles y los umbrales del RSI, pueden optimizarse según las características de diferentes mercados.

- Control de riesgos sólido: Mediante el juicio de sobrecompra/sobreventa del RSI, incorpora un mecanismo de control de riesgos.

Riesgos de la Estrategia

- Riesgo en mercados laterales: En mercados que se mueven en un rango lateral, las señales de cruce de medias móviles pueden aparecer con frecuencia, generando un exceso de operaciones.

- Riesgo de rezago: Tanto la EMA como el RSI tienen cierto rezago, por lo que pueden no reaccionar a tiempo cuando el mercado cambia de dirección rápidamente.

- Sensibilidad a los parámetros: La efectividad de la estrategia es sensible a la elección de parámetros; diferentes entornos de mercado pueden requerir distintas combinaciones de parámetros.

- Escasez de señales: El mecanismo de filtrado múltiple puede generar pocas señales válidas, afectando las oportunidades de rentabilidad de la estrategia.

Direcciones de Optimización de la Estrategia

- Ajuste dinámico de parámetros: Se puede introducir un mecanismo adaptativo que ajuste dinámicamente los períodos de las medias móviles y los umbrales del RSI según la volatilidad del mercado.

- Incorporación de stops: Agregar reglas de stop loss móvil o fijo para mejorar el control de riesgos.

- Clasificación del entorno de mercado: Añadir un módulo de evaluación del entorno de mercado para utilizar diferentes combinaciones de parámetros según el estado del mercado.

- Graduación de la intensidad de la señal: Diseñar un sistema de graduación basado en el grado de cumplimiento de las condiciones de señal, que se utilice para ajustar el tamaño de la posición.

Resumen

Esta estrategia construye un sistema de seguimiento de tendencia con una lógica sólida mediante la hábil combinación del sistema de medias móviles y el indicador RSI. El mecanismo de filtrado múltiple de la estrategia controla eficazmente el riesgo, aunque también puede perder algunas oportunidades de trading. Mediante una optimización y mejora continuas, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado.

- 1