Estrategias de coincidencia de tendencias y optimización de salida en el comercio cuantitativo de alta frecuencia

Resumen

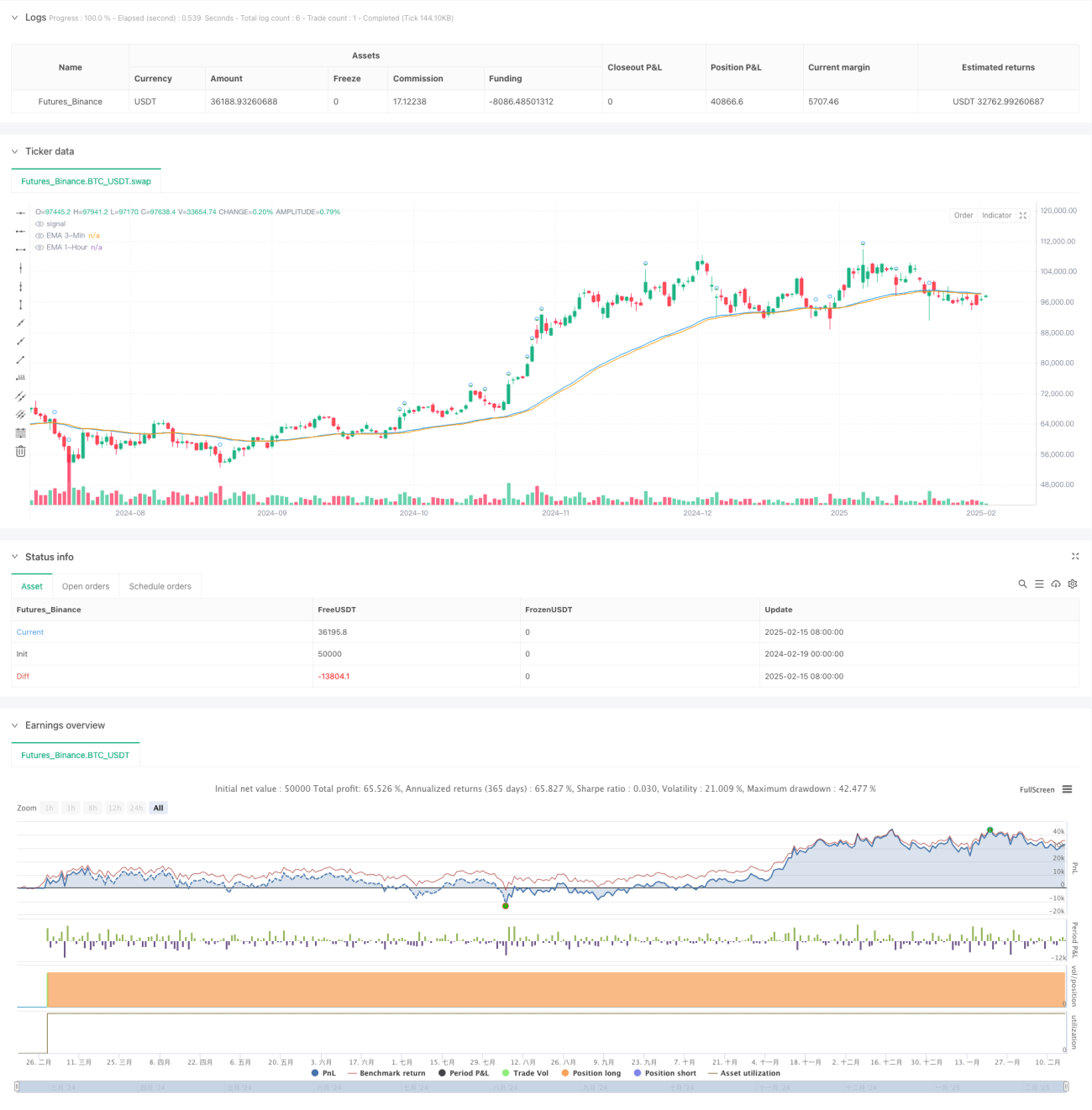

Esta estrategia es un sistema de trading cuantitativo de alta frecuencia que combina el análisis de tendencias en múltiples marcos temporales con la relación precio-volumen. Principalmente utiliza las medias móviles exponenciales (EMA) de los períodos de 3 minutos y 1 hora para determinar la tendencia del mercado, al mismo tiempo que incorpora el análisis de volumen para confirmar las señales de trading. Además, cuenta con un mecanismo de salida doble basado en el precio máximo del día y un punto fijo en el tiempo.

Principio de la estrategia

La lógica central de la estrategia consta de tres partes principales:

- Juicio de tendencia a corto plazo: Se utiliza la EMA de 50 períodos en el marco de 3 minutos como indicador de tendencia a corto plazo. Cuando el precio se sitúa por encima de la media móvil, se considera una tendencia alcista a corto plazo.

- Confirmación de volumen: Comparando el volumen actual con el promedio de volumen de 20 períodos, cuando el volumen actual supera el promedio en 1.5 veces, se considera que hay una señal de ampliación del volumen.

- Filtro de tendencia a largo plazo: Se introduce la EMA de 50 períodos en el marco de 1 hora como filtro de tendencia a largo plazo. Solo se permite la entrada cuando el precio se encuentra por encima de esta media móvil.

La señal de entrada debe cumplir las tres condiciones anteriores simultáneamente. La estrategia de salida utiliza cualquiera de las dos condiciones: el precio alcanza el punto más alto del día o llegan las 3:00 p.m.

Ventajas de la estrategia

- El análisis en múltiples marcos temporales reduce el riesgo de señales falsas.

- La combinación de precio y volumen mejora la fiabilidad de las señales.

- El mecanismo de salida doble garantiza tanto un aprovechamiento completo de las subidas como la evitación del riesgo de mantener posiciones durante la noche.

- La lógica de la estrategia es clara y fácil de entender e implementar.

- Adecuada para productos con alta volatilidad y liquidez suficiente.

Riesgos de la estrategia

- Los mercados con rápidas oscilaciones pueden generar operaciones frecuentes.

- La efectividad del indicador de volumen puede variar según el entorno del mercado.

- La salida fija en un momento determinado podría hacer que se pierdan rupturas importantes de precios.

- Los parámetros de la EMA deben optimizarse para cada producto de trading específico.

- La falta de un stop-loss podría provocar grandes pérdidas en condiciones extremas del mercado.

Direcciones de optimización de la estrategia

- Introducir umbrales de volumen adaptativos que se ajusten dinámicamente según el entorno del mercado.

- Añadir mecanismos de stop-loss y take-profit para mejorar el control de riesgos.

- Optimizar el momento de salida, considerando la posibilidad de determinar el mejor momento basándose en el análisis de datos históricos.

- Agregar un filtro de entorno de mercado que detenga automáticamente el trading en condiciones de mercado no aptas para la estrategia.

- Considerar la introducción de un indicador de volatilidad de precios para optimizar el momento de entrada.

Conclusión

Esta estrategia construye un sistema de trading relativamente completo combinando el análisis en múltiples marcos temporales y la relación precio-volumen. Su ventaja radica en una lógica clara y una implementación sencilla, pero aún necesita optimización en el control de riesgos. Se recomienda que los traders realicen pruebas exhaustivas con datos históricos antes de usarla en operaciones reales y optimicen los parámetros según las características específicas del producto de trading.

- 1