Estrategia de trading cuantitativo con stop loss dinámico de seguimiento basado en un tercio de la vela (K-line)

Resumen

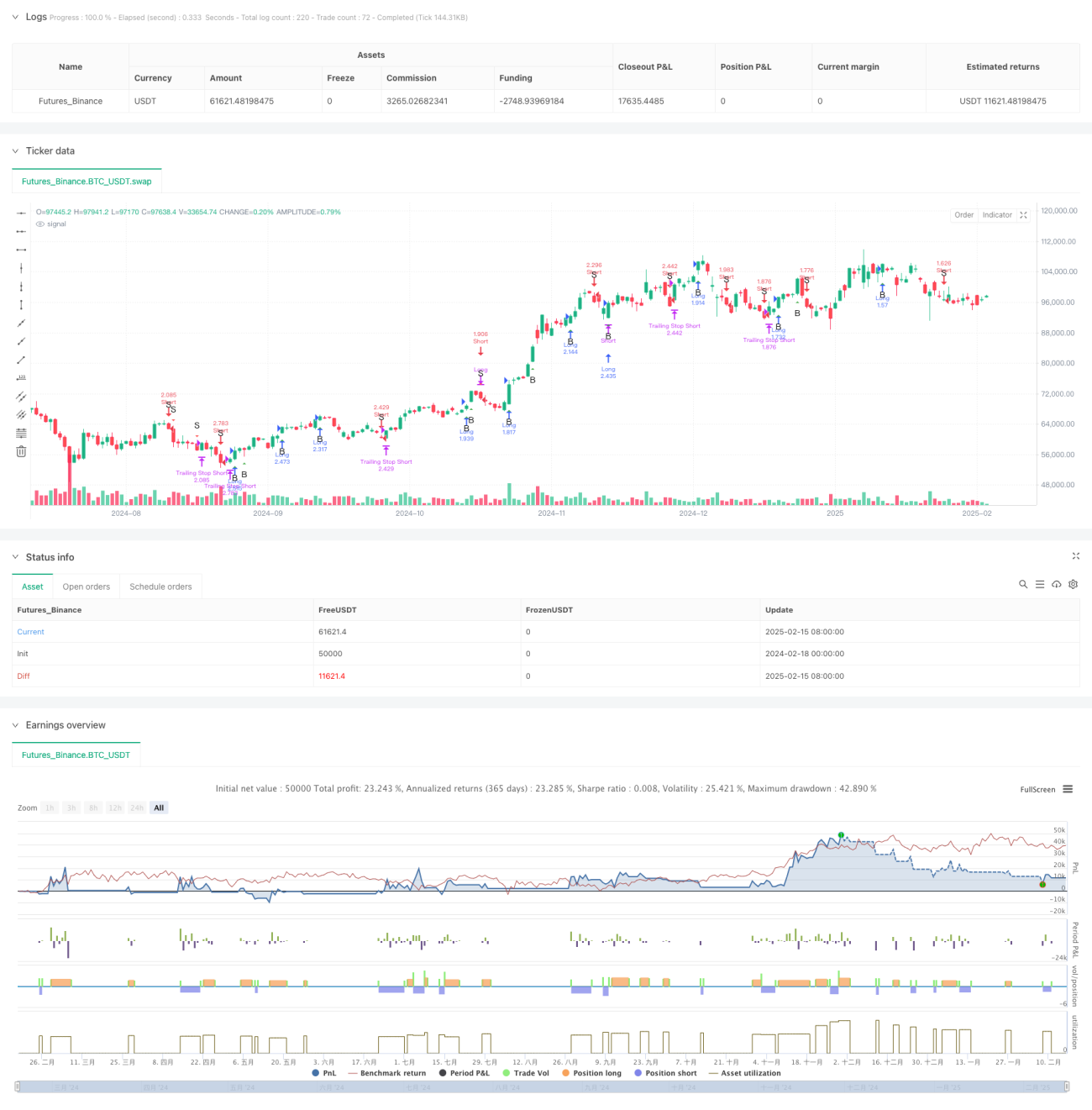

Se trata de una estrategia de trading cuantitativo que combina el método de análisis de velas en tercios de Bill Williams con un mecanismo de stop loss dinámico de seguimiento. La estrategia genera señales claras de largo y corto analizando la estructura de la vela actual y la anterior, y utiliza un mecanismo de stop loss de seguimiento configurable para proteger las posiciones, logrando una entrada/salida precisa y una gestión de riesgos eficaz.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes componentes clave:

- Cálculo de la división en tercios de la vela: Divide el rango de cada vela (máximo - mínimo) en tres partes iguales, obteniendo los límites de la zona superior y la zona inferior.

- Clasificación de patrones de velas: Según la posición de los precios de apertura y cierre dentro de las zonas divididas, se clasifican las velas en varios tipos. Por ejemplo, cuando el precio de apertura se encuentra en la zona inferior y el precio de cierre en la zona superior, se considera un patrón de fuerte subida.

- Reglas de generación de señales: Combinando el análisis del patrón de la vela actual y la vela anterior, se determinan las señales de trading válidas. Por ejemplo, cuando dos velas consecutivas muestran características fuertes, se activa una señal de largo.

- Stop loss dinámico de seguimiento: Dentro de un período de tiempo especificado, se utiliza el mínimo de las N velas anteriores (para largos) o el máximo (para cortos) como punto de stop loss móvil.

Ventajas de la estrategia

- Claridad lógica: La estrategia utiliza un método intuitivo de análisis de la estructura de velas, con reglas de trading claras y fáciles de entender.

- Gestión de riesgos completa: Mediante el mecanismo de stop loss dinámico de seguimiento, se puede controlar eficazmente el riesgo de retroceso mientras se mantiene un margen de beneficio suficiente.

- Alta adaptabilidad: La estrategia puede ajustar los parámetros del stop loss de seguimiento según diferentes condiciones del mercado, mostrando buena adaptabilidad.

- Alto grado de automatización: Desde la generación de señales hasta la gestión de posiciones, todo está completamente automatizado, reduciendo la intervención humana.

Riesgos de la estrategia

- Riesgo en mercados laterales: En condiciones de mercado lateral, pueden generarse frecuentes señales falsas de ruptura, lo que lleva a un exceso de operaciones.

- Riesgo de gaps: Cuando se producen grandes gaps, el stop loss de seguimiento podría no activarse a tiempo, causando pérdidas mayores a las esperadas.

- Sensibilidad a parámetros: La elección de los parámetros del stop loss de seguimiento tiene un gran impacto en el rendimiento de la estrategia; una configuración inadecuada puede provocar salidas prematuras o una protección insuficiente.

Direcciones de optimización de la estrategia

- Añadir filtro de entorno de mercado: Se pueden introducir indicadores de tendencia o volatilidad para ajustar dinámicamente los parámetros de la estrategia en diferentes condiciones de mercado.

- Optimizar el mecanismo de stop loss: Se puede considerar combinar el indicador ATR para establecer distancias de stop loss más flexibles, mejorando la adaptabilidad del stop loss.

- Introducir gestión de posiciones: Se puede ajustar dinámicamente el tamaño de la posición según la fuerza de la señal y la volatilidad del mercado, logrando un control de riesgos más preciso.

- Agregar optimización de salida: Se pueden añadir objetivos de beneficio o indicadores técnicos auxiliares para optimizar el momento de salida.

Conclusión

Se trata de una estrategia de trading cuantitativo con estructura completa y lógica clara. Al combinar métodos clásicos de análisis técnico con técnicas modernas de gestión de riesgos, ofrece una buena practicidad. El diseño de la estrategia considera plenamente las necesidades del trading real, incluyendo la generación de señales, la gestión de posiciones y el control de riesgos. Con una mayor optimización y mejora, esta estrategia tiene el potencial de lograr un mejor rendimiento en el trading real.

/*backtest

start: 2024-02-18 00:00:00

end: 2025-02-16 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrinityBar with Trailing Stop", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=250)

- 1