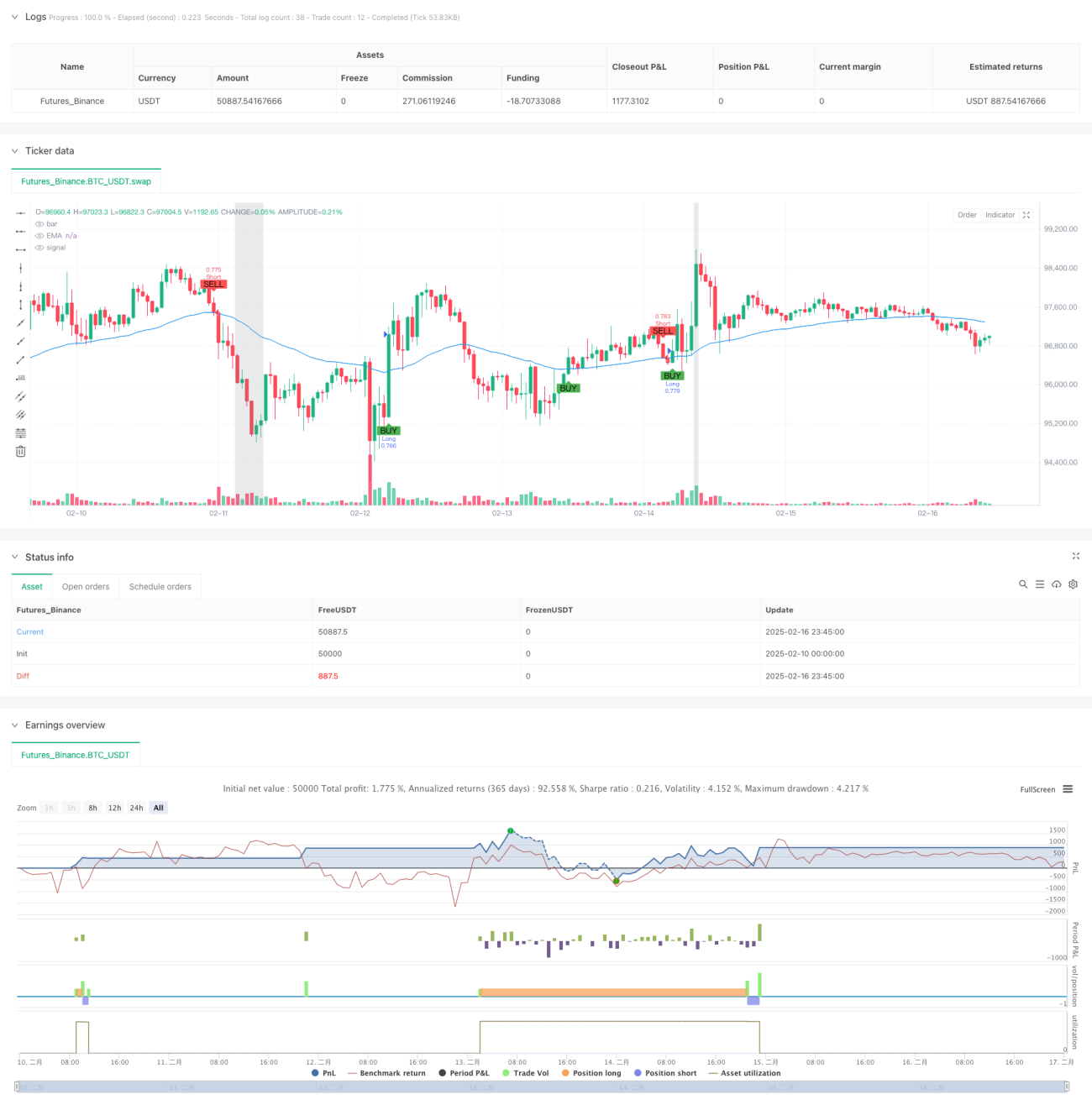

Esta es una estrategia de seguimiento de tendencia basada en múltiples indicadores técnicos, que logra trading de ondas ajustando dinámicamente las posiciones. La estrategia utiliza principalmente medias móviles exponenciales (EMA), el índice de fuerza relativa (RSI) y el índice direccional de tendencia promedio (ADX) para analizar la tendencia del mercado y generar señales de trading, al mismo tiempo que emplea el rango verdadero promedio (ATR) para establecer stops dinámicos y objetivos de ganancias.

Resumen de la estrategia

Esta estrategia es un sistema de trading de seguimiento de tendencia que combina múltiples indicadores técnicos. Principalmente utiliza EMA para determinar la dirección de la tendencia de precios, RSI para juzgar las condiciones de sobrecompra/sobreventa del mercado, ADX para validar la fuerza de la tendencia y, finalmente, ATR para ajustar dinámicamente el tamaño de la posición y los parámetros de gestión de riesgos. La estrategia admite varios métodos de cálculo de posiciones, incluidos el porcentaje de cuenta, el monto fijo de capital y el número fijo de contratos.

Principio de la estrategia

- Señales de entrada: Cuando el precio cruza por encima de la EMA y el RSI > 50, mientras que el ADX supera el umbral establecido, se genera una señal de compra (largo). Cuando el precio cruza por debajo de la EMA y el RSI < 50, mientras que el ADX supera el umbral establecido, se genera una señal de venta (corto).

- Gestión de posición: El volumen de apertura se calcula según el método seleccionado por el usuario, admitiendo cuatro modos: basado en la proporción de riesgo, proporción de capital, monto fijo de capital y número fijo de contratos.

- Control de riesgos: Se utiliza ATR para calcular dinámicamente el stop loss y el objetivo de ganancias, implementando al mismo tiempo un trailing stop para proteger las ganancias obtenidas.

Análisis de ventajas

- Confirmación de tendencia multidimensional: La tendencia se confirma mediante tres indicadores (EMA, RSI y ADX), mejorando la fiabilidad de las señales de trading.

- Gestión de posición flexible: Admite varios métodos de cálculo de posiciones, satisfaciendo las necesidades de diferentes traders.

- Gestión dinámica de riesgos: Configuración dinámica de stop loss y objetivos de ganancias basada en ATR, adaptándose a los cambios en la volatilidad del mercado.

- Mecanismo de trailing stop: Protege las ganancias obtenidas mediante trailing stop, mejorando la rentabilidad general.

Análisis de riesgos

- Riesgo de rezago: Todos los indicadores técnicos presentan cierto rezago, lo que puede provocar retrasos en el momento de entrada.

- Riesgo de mercado oscilante: En mercados laterales o de rango, pueden generarse señales falsas frecuentes.

- Sensibilidad a los parámetros: La selección de parámetros de múltiples indicadores afecta significativamente el rendimiento de la estrategia.

- Riesgo de apalancamiento: El soporte para alto apalancamiento puede conllevar un mayor riesgo de capital.

Direcciones de optimización

- Adaptación al entorno del mercado: Se puede agregar un mecanismo de identificación del entorno del mercado para ajustar dinámicamente los parámetros según las diferentes condiciones del mercado.

- Filtrado de señales: Introducir indicadores auxiliares como el volumen de negociación para mejorar la calidad de las señales.

- Optimización de toma de ganancias: Se puede diseñar un mecanismo de toma de ganancias parcial más flexible para mejorar la rentabilidad.

- Mejora del control de riesgos: Agregar mecanismos de gestión de riesgos como el control de drawdown máximo.

Conclusión

Esta es una estrategia de seguimiento de tendencia que integra múltiples indicadores técnicos, logrando un trading relativamente robusto mediante una confirmación multidimensional de la tendencia y un completo mecanismo de gestión de riesgos. La ventaja de la estrategia radica en su sistema sistemático de confirmación de tendencia y su flexible gestión de posición, aunque también es necesario prestar atención al rezago de los indicadores y la adaptabilidad al entorno del mercado. Mediante la optimización continua y la mejora del control de riesgos, se espera que la estrategia mantenga un rendimiento estable en diversos entornos de mercado.

- 1