Estrategia de toma de ganancias multinivel EMA-ADX de seguimiento dinámico de tendencias

Resumen

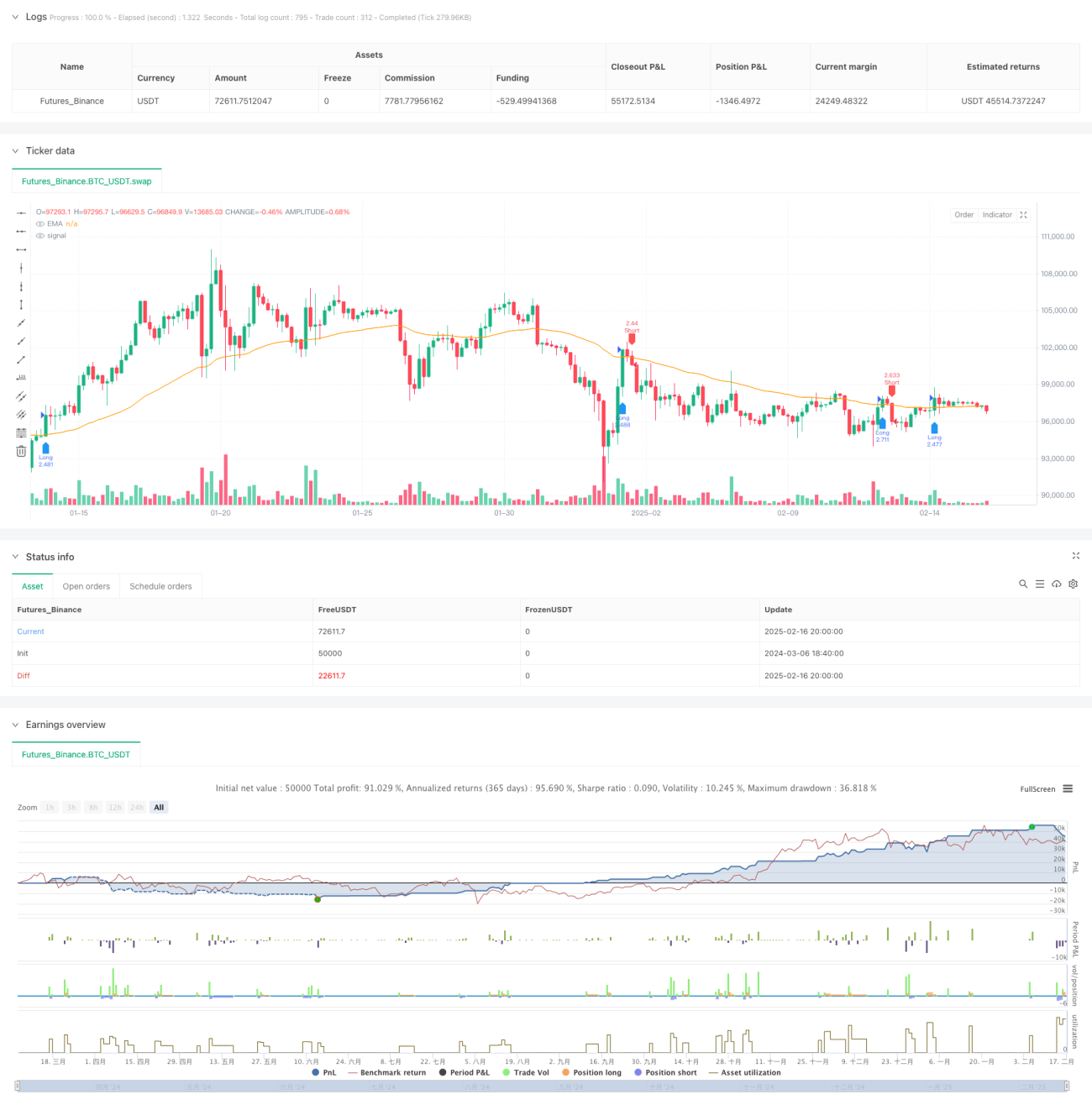

Esta estrategia es un sistema de trading de seguimiento de tendencia que combina los indicadores EMA y ADX, optimizando la gestión de capital mediante niveles múltiples de take profit y un stop loss dinámico. La estrategia utiliza la media móvil EMA como dirección de tendencia, el ADX como filtro de fuerza de tendencia, y diseña un mecanismo de take profit en tres niveles para asegurar ganancias por partes, mientras emplea el ATR para ajustar dinámicamente la posición del stop loss y controlar el riesgo.

Principio de la Estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- Uso de la EMA de 50 períodos para determinar la dirección de la tendencia: cuando el precio supera la EMA se abre una posición larga, y cuando cae por debajo se abre una posición corta.

- Filtro de tendencias débiles mediante el ADX de 14 períodos: se confirma una tendencia válida cuando ADX > 20.

- Cálculo de un stop loss dinámico basado en el ATR de 14 períodos: para posiciones largas, se resta 1 ATR del precio mínimo; para posiciones cortas, se suma 1 ATR al precio máximo.

- Mecanismo de take profit en tres niveles:

- Primer nivel: 30% de la posición se cierra con ganancia en 1 ATR.

- Segundo nivel: 50% de la posición se cierra con ganancia en 2 ATR.

- Tercer nivel: 20% de la posición utiliza un trailing stop de 3 ATR.

- Cuando el precio alcanza el segundo nivel de take profit, todas las posiciones restantes se cierran automáticamente.

Ventajas de la Estrategia

- El diseño de take profit multinivel permite fijar ganancias a tiempo sin perder grandes movimientos del mercado.

- El stop loss dinámico se adapta a la volatilidad del mercado, ofreciendo un control de riesgo dinámico.

- El filtro ADX evita eficazmente señales falsas en mercados laterales.

- El cruce de precio y EMA proporciona señales de entrada claras.

- El take profit por lotes reduce la volatilidad emocional y favorece la ejecución a largo plazo de la estrategia.

Riesgos de la Estrategia

- En mercados laterales, pueden producirse entradas y salidas frecuentes que aumenten los costos.

- La EMA, como indicador rezagado, puede no reaccionar a tiempo ante reversiones rápidas.

- El umbral fijo de ADX puede necesitar ajustes en diferentes condiciones de mercado.

- El take profit multinivel podría reducir prematuramente la posición en tendencias unidireccionales.

Medidas de mitigación:

- Ajustar dinámicamente el umbral del ADX según los diferentes ciclos del mercado.

- Considerar la incorporación de indicadores adicionales de confirmación de tendencia.

- Realizar una optimización más detallada de los parámetros de proporción de take profit.

Direcciones de Optimización de la Estrategia

- Introducir indicadores de volumen para reforzar la confirmación de tendencia.

- Ajustar dinámicamente el umbral del ADX según la volatilidad del mercado.

- Optimizar la distribución porcentual de los niveles de take profit.

- Agregar clasificaciones de fuerza de tendencia para aplicar diferentes estrategias de take profit.

- Considerar la inclusión de factores estacionales y juicios de ciclo de mercado.

Conclusión

Se trata de una estrategia de seguimiento de tendencia con una estructura completa y una lógica clara, que equilibra ganancias y riesgos mediante take profit multinivel y stop loss dinámico. El diseño general de la estrategia cumple con los principios fundamentales del trading cuantitativo, y ofrece buena escalabilidad y espacio de optimización. Con ajustes de parámetros razonables y mejoras adicionales, esta estrategia tiene el potencial de mantener un rendimiento estable en diferentes condiciones de mercado.

/*backtest

start: 2024-03-06 18:40:00

end: 2025-02-17 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC Optimized Strategy v6", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=250)

// === 參數設定 ===- 1