Resumen

Esta estrategia es un sistema de trading automatizado que combina el cruce de medias móviles exponenciales (EMA) y el índice de fuerza relativa (RSI). Identifica la dirección de la tendencia mediante el cruce de EMA rápida y lenta, mientras utiliza el RSI como indicador de confirmación de tendencia. Además, incorpora un completo sistema de gestión de capital y control de riesgos. El sistema gestiona cada operación mediante objetivos de riesgo fijos y metas de ganancias, calculando dinámicamente el tamaño de la posición para garantizar la consistencia del riesgo.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

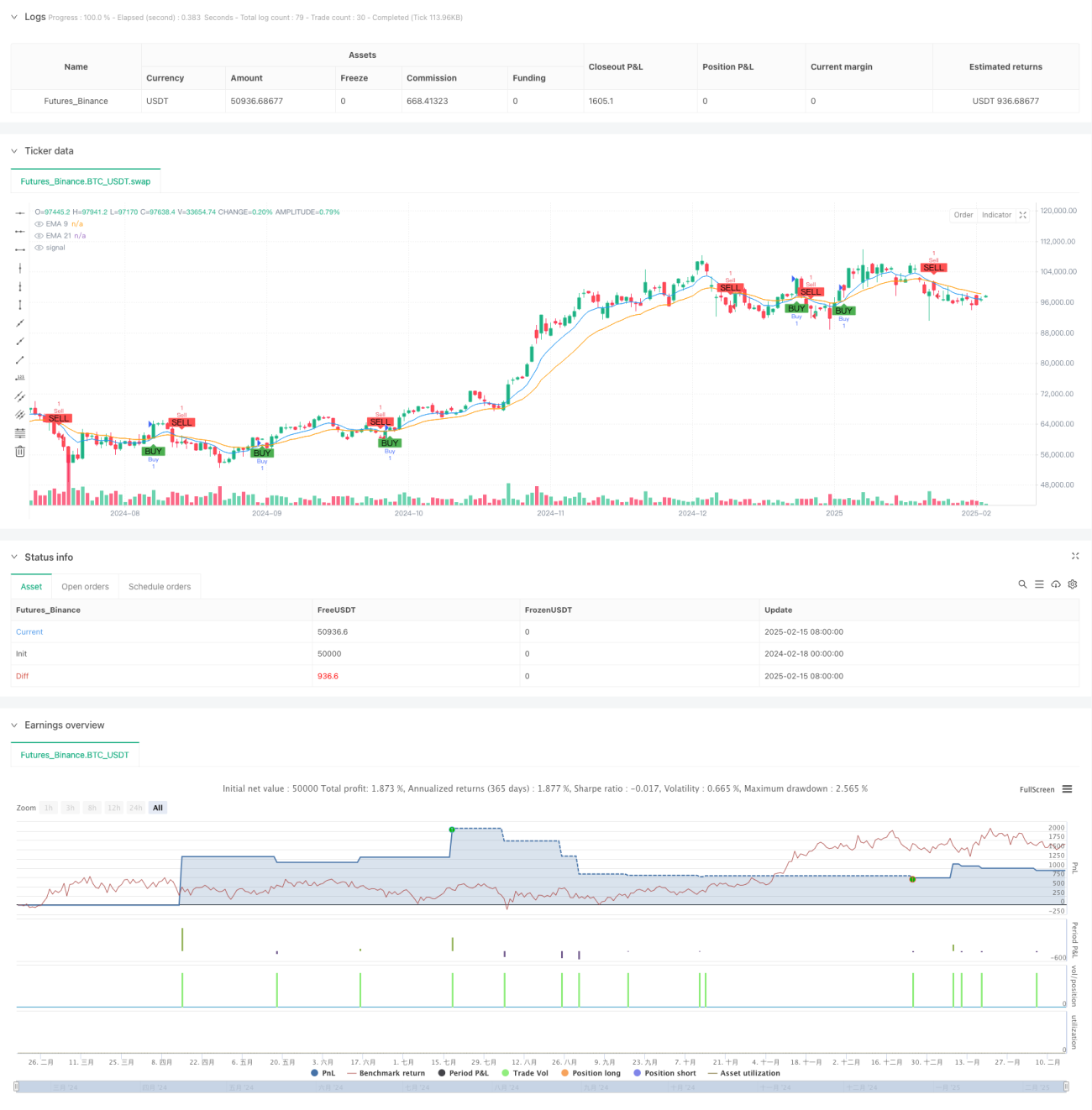

- Utilizar EMA de 9 y 21 períodos para identificar puntos de inflexión de la tendencia. El cruce alcista de la EMA rápida sobre la lenta indica el inicio de una tendencia alcista, y el cruce bajista indica el inicio de una tendencia bajista.

- El RSI actúa como herramienta de confirmación de tendencia: cuando aparece una señal de compra, se requiere que el RSI > 50; para una señal de venta, se requiere RSI < 50.

- El sistema de gestión de riesgos establece una pérdida máxima de 1000 por operación y un objetivo de ganancias de 5000, ajustando el tamaño de la posición para lograr una relación riesgo-beneficio fija.

- El sistema utiliza un stop loss fijo de 25 puntos y calcula dinámicamente el número de contratos a abrir según el monto de riesgo.

- Un mecanismo de detección de fallos identifica rápidamente las operaciones que salen por stop loss y marca los puntos de fallo en el gráfico.

Ventajas de la Estrategia

- Combina un doble mecanismo de verificación de seguimiento de tendencia y confirmación de momentum, mejorando la fiabilidad de las señales de trading.

- Sistema de gestión de capital completo: el riesgo por operación es fijo, evitando pérdidas excesivas.

- Relación riesgo-beneficio clara (1:5), favorable para la rentabilidad a largo plazo.

- Capacidad de ejecución automatizada de operaciones, reduciendo la interferencia emocional humana.

- Marcado visual de operaciones fallidas, lo que ayuda a la optimización de la estrategia y al análisis en backtesting.

Riesgos de la Estrategia

- La estrategia de cruce de EMA puede generar señales falsas frecuentes en mercados laterales.

- El stop loss fijo de puntos puede no ser lo suficientemente flexible para adaptarse a cambios en la volatilidad.

- La relación riesgo-beneficio alta (1:5) puede reducir la tasa de aciertos.

- El RSI puede perder efectividad en condiciones extremas del mercado.

- El tamaño de lote fijo puede no ser adecuado para todas las condiciones del mercado.

Direcciones de Optimización de la Estrategia

- Incorporar un mecanismo de stop loss adaptativo, como un stop loss dinámico basado en ATR.

- Agregar un filtro de volatilidad del mercado para ajustar los parámetros de la estrategia durante períodos de alta volatilidad.

- Considerar añadir indicadores de volumen como herramienta de confirmación auxiliar.

- Desarrollar un mecanismo de ajuste dinámico del tamaño de lote que se adapte a las condiciones del mercado.

- Incorporar más herramientas de confirmación de tendencia, como MACD o Bandas de Bollinger.

Resumen

Esta estrategia construye un sistema de trading completo combinando el cruce de EMA y el RSI, abarcando etapas clave como la generación de señales, la gestión de riesgos y la ejecución de operaciones. Aunque existen aspectos que requieren optimización, el marco general es razonable, especialmente en lo que respecta a la gestión de capital, que está bien considerada. Mediante una mayor optimización y perfeccionamiento, esta estrategia tiene el potencial de lograr un mejor rendimiento en el trading real.

- 1