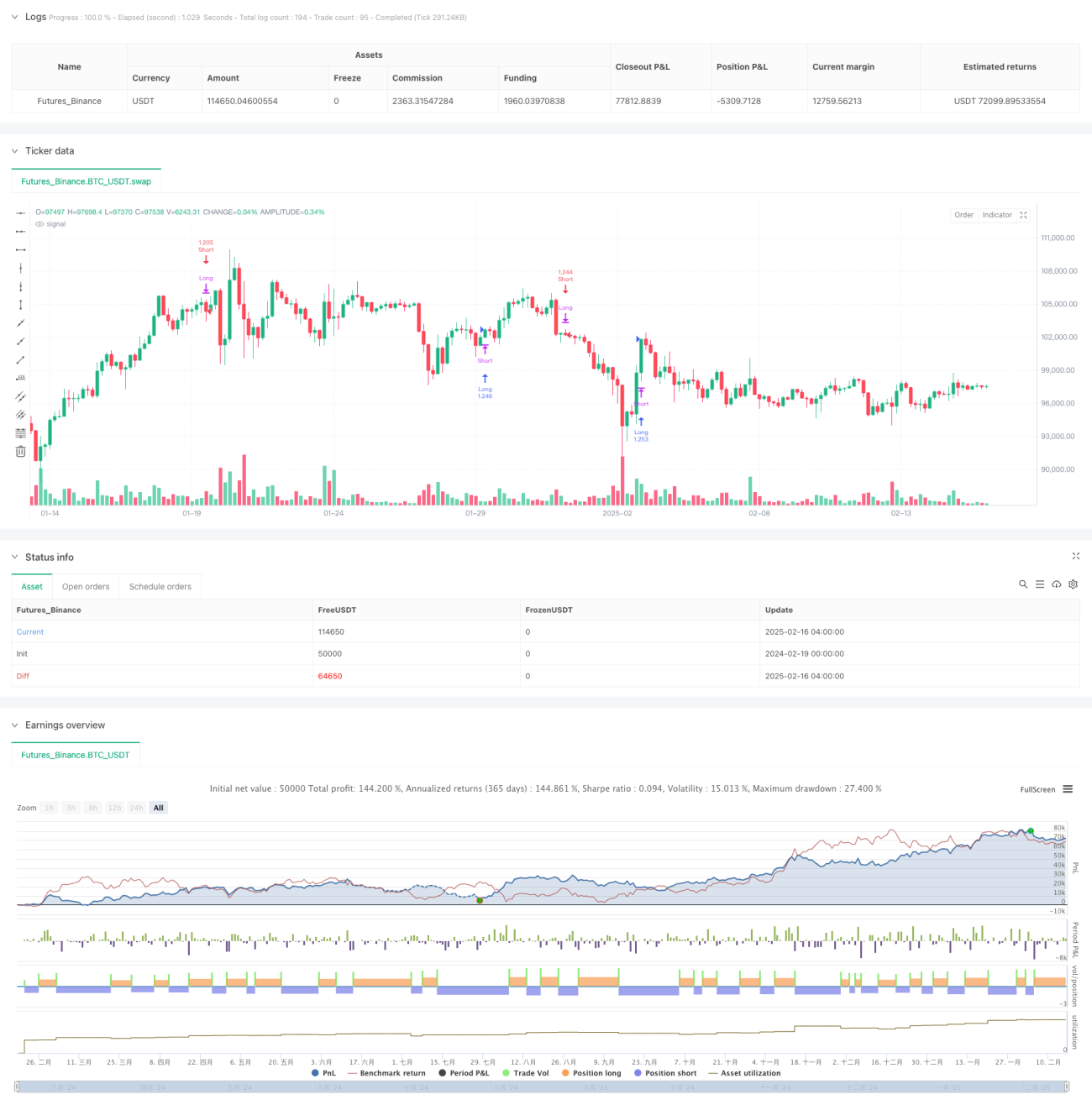

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en el Índice de Fuerza Relativa (RSI) mejorado. Calcula una versión modificada del RSI y combina su línea de señal para capturar oportunidades de reversión de tendencia en diferentes ciclos de mercado. La estrategia no solo calcula el valor del indicador, sino que también muestra visualmente las zonas de sobrecompra y sobreventa, lo que ayuda a los traders a evaluar el estado del mercado de manera más intuitiva.

Principio de la estrategia

El principio central de la estrategia es identificar la tendencia del mercado mediante el cálculo del RSI mejorado (ARSI). Incluye específicamente:

- Calcular el precio máximo y mínimo dentro de un período especificado para obtener el rango de precios.

- Calcular la diferencia basada en los cambios de precio.

- Suavizar la diferencia utilizando un método de media móvil opcional (EMA, SMA, RMA, TMA).

- Normalizar el resultado en el rango de 0 a 100.

- Generar una señal de compra cuando el ARSI cruza por debajo de la línea de señal estando por debajo de 50.

- Generar una señal de venta cuando el ARSI cruza por encima de la línea de señal estando por encima de 50.

Ventajas de la estrategia

- Mecanismo de confirmación de señales sólido: el cruce del ARSI con la línea de señal y el filtro de la línea media (50) garantizan la fiabilidad de las señales.

- Alta adaptabilidad: admite múltiples métodos de media móvil, que se pueden ajustar según las características del mercado.

- Gestión de riesgos razonable: utiliza un método de gestión de posiciones basado en porcentaje para controlar eficazmente el riesgo de cada operación.

- Visualización destacada: muestra claramente las zonas de sobrecompra y sobreventa mediante relleno de color, facilitando una rápida evaluación.

- Gestión de posiciones inversas: ante una señal contraria, cierra automáticamente la posición existente para evitar el riesgo de mantener posiciones en ambas direcciones.

Riesgos de la estrategia

- Riesgo en mercado lateral: puede generar señales falsas frecuentes en mercados laterales o en rango.

- Riesgo de retraso: debido al uso de medias móviles, las señales tienen cierto retraso.

- Sensibilidad a parámetros: diferentes configuraciones de parámetros pueden provocar grandes diferencias en el rendimiento de la estrategia.

- Riesgo de adaptabilidad al mercado: el rendimiento de la estrategia puede variar significativamente en diferentes entornos de mercado.

- Riesgo de gestión de capital: la gestión de posiciones con porcentaje fijo puede conllevar un mayor riesgo durante movimientos bruscos del mercado.

Direcciones de optimización de la estrategia

- Introducir filtro de volatilidad: se puede agregar el indicador ATR para filtrar señales de trading en entornos de baja volatilidad.

- Agregar indicadores de confirmación de tendencia: combinar indicadores de tendencia de período más largo para aumentar la fiabilidad de las señales.

- Optimizar la gestión de posiciones: ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado.

- Incorporar mecanismo de stop loss: establecer un stop loss dinámico basado en ATR para controlar mejor el riesgo.

- Desarrollar parámetros adaptativos: investigar métodos de optimización dinámica de parámetros para mejorar la adaptabilidad de la estrategia.

Resumen

Se trata de una estrategia de seguimiento de tendencia con una estructura completa y lógica clara. Mediante el método innovador de cálculo del RSI mejorado, combinado con las ventajas de varios indicadores técnicos, forma un sistema de trading fiable. Aunque existen algunos riesgos inherentes, con una optimización razonable y medidas de gestión de riesgos, esta estrategia tiene un buen potencial de aplicación práctica. Se recomienda que los traders, al utilizarla en operaciones reales, realicen pruebas exhaustivas de la configuración de parámetros y ajusten la estrategia según el entorno del mercado.

/*backtest

start: 2024-02-19 00:00:00

end: 2025-02-16 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Ultimate RSI [LuxAlgo] Strategy", shorttitle="ULT RSI Strat", overlay=false, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//------------------------------------------------------------------------------- 1