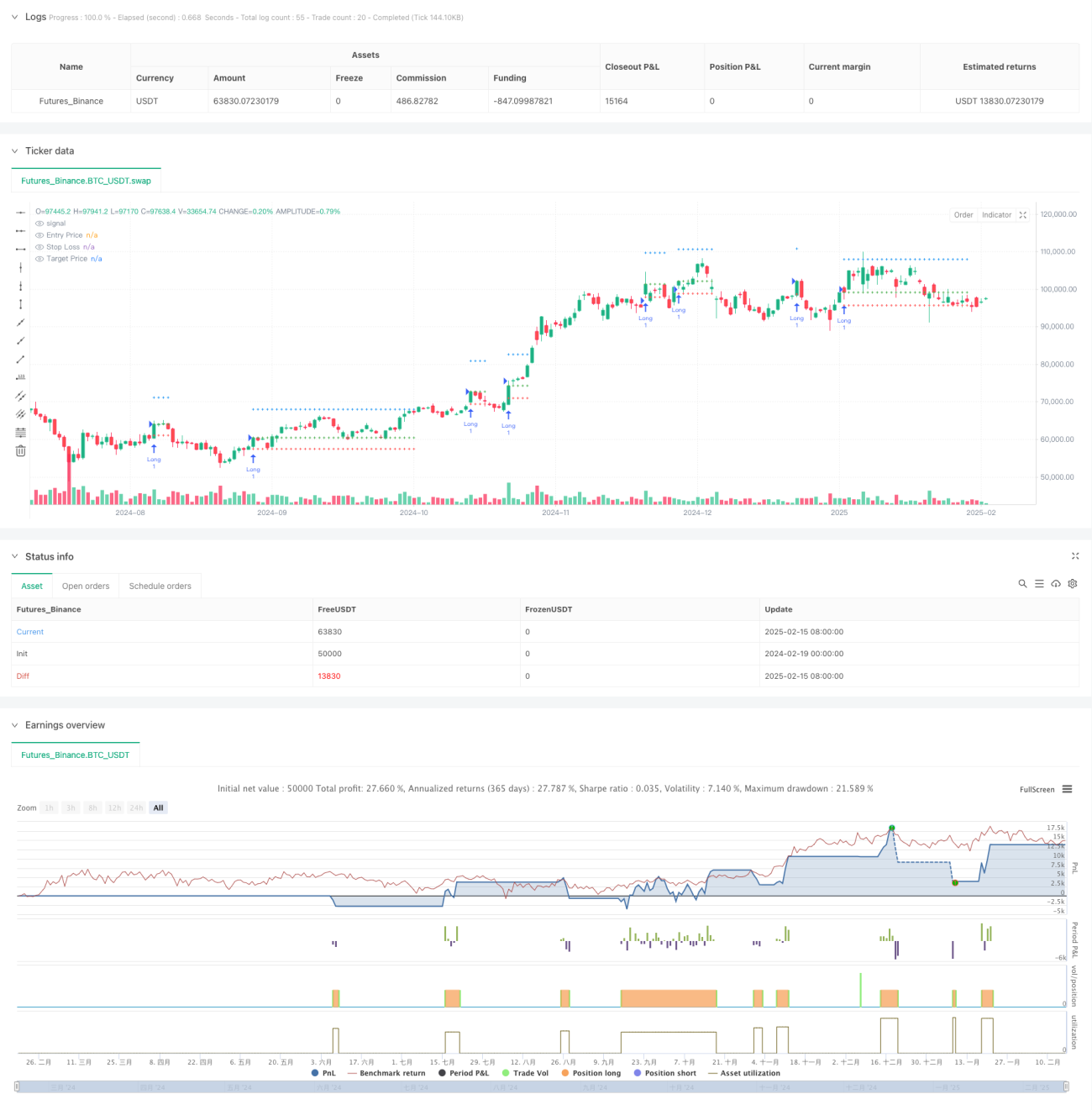

Estrategia de Seguimiento de Tendencia Dinámica ATR y Reingreso

Resumen

Se trata de una estrategia de seguimiento de tendencia con ajuste dinámico basado en el ATR, que combina medias móviles y el indicador ATR para determinar los puntos de entrada y salida. El núcleo de la estrategia consiste en ajustar dinámicamente los canales superior e inferior de la media móvil mediante el ATR. Cuando el precio supera el canal superior, se genera una señal de entrada larga, y se establecen stops de pérdidas y toma de ganancias basados en múltiplos del ATR. Además, la estrategia incluye un innovador mecanismo de reentrada que permite reabrir posiciones cuando el precio retrocede hasta el punto de entrada original.

Principio de la estrategia

El funcionamiento de la estrategia se basa en los siguientes elementos clave:

- Se utiliza la media móvil ajustada por el ATR como referencia para determinar la tendencia, formando canales superior e inferior dinámicos.

- Cuando el precio supera el canal superior, se genera una señal de compra, y el precio de entrada es el precio de cierre actual.

- El stop de pérdidas se fija a 2 veces el ATR por debajo del precio de entrada.

- El take profit se fija a (5 + multiplicador personalizado) veces el ATR por encima del precio de entrada.

- Después de que se active el stop de pérdidas o el take profit, si el precio retrocede hasta el nivel de entrada original, la estrategia reingresa automáticamente.

- Se utiliza un límite de visualización de un máximo de 30 velas para optimizar la presentación del gráfico.

Ventajas de la estrategia

- Alta adaptabilidad dinámica: la media móvil ajustada por ATR se adapta automáticamente a los cambios en la volatilidad del mercado.

- Gestión de riesgos científica: los puntos de stop de pérdidas y take profit se establecen dinámicamente según el ATR, ajustándose a las características de la volatilidad del mercado.

- Mecanismo innovador de reentrada: permite reingresar cuando el precio retrocede a una posición favorable, aumentando las oportunidades de ganancias.

- Buena visualización: la estrategia muestra claramente las líneas de entrada, stop de pérdidas y take profit, facilitando el monitoreo de las operaciones.

- Parámetros flexibles: se pueden ajustar los períodos de determinación de tendencias y el multiplicador de take profit mediante parámetros de entrada.

Riesgos de la estrategia

- Riesgo de reversión de tendencia: en mercados laterales, puede activar stops de pérdidas con frecuencia.

- Riesgo de reentrada: el reingreso cuando el precio retrocede al punto de entrada puede generar stops de pérdidas consecutivos.

- Riesgo de deslizamiento: en períodos de alta volatilidad, el precio real de ejecución puede diferir del precio de la señal.

- Sensibilidad a los parámetros: los parámetros óptimos pueden variar significativamente en diferentes condiciones de mercado.

- Carga computacional: requiere el cálculo en tiempo real de múltiples indicadores técnicos, lo que puede aumentar la carga del sistema.

Direcciones de optimización de la estrategia

- Introducir filtros de entorno de mercado: se pueden agregar filtros de volatilidad para ajustar los parámetros de la estrategia o pausar las operaciones durante períodos de alta volatilidad.

- Optimizar la lógica de reentrada: se pueden considerar condiciones más estrictas para la reentrada, como indicadores de confirmación de tendencia.

- Mejorar el mecanismo de take profit: se puede implementar un stop dinámico para proteger más ganancias durante la continuación de la tendencia.

- Agregar filtros de tiempo: se pueden añadir restricciones de horario de negociación para evitar períodos de baja liquidez.

- Optimizar la eficiencia computacional: se puede mejorar el rendimiento reduciendo cálculos y gráficos innecesarios.

Conclusión

Se trata de una estrategia de seguimiento de tendencia bien diseñada y con una lógica clara, que proporciona una buena adaptabilidad al mercado gracias al ajuste dinámico del ATR. El mecanismo de reentrada es un punto innovador que ofrece oportunidades adicionales de ganancias en condiciones de mercado favorables. Aunque existen algunos riesgos a tener en cuenta, siguiendo las direcciones de optimización sugeridas se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. Para los inversores que buscan un enfoque de trading sistemático, esta es una estructura base de estrategia que vale la pena considerar.

- 1