Sistema de trading de predicción de tendencias dinámicas con múltiples indicadores

Resumen

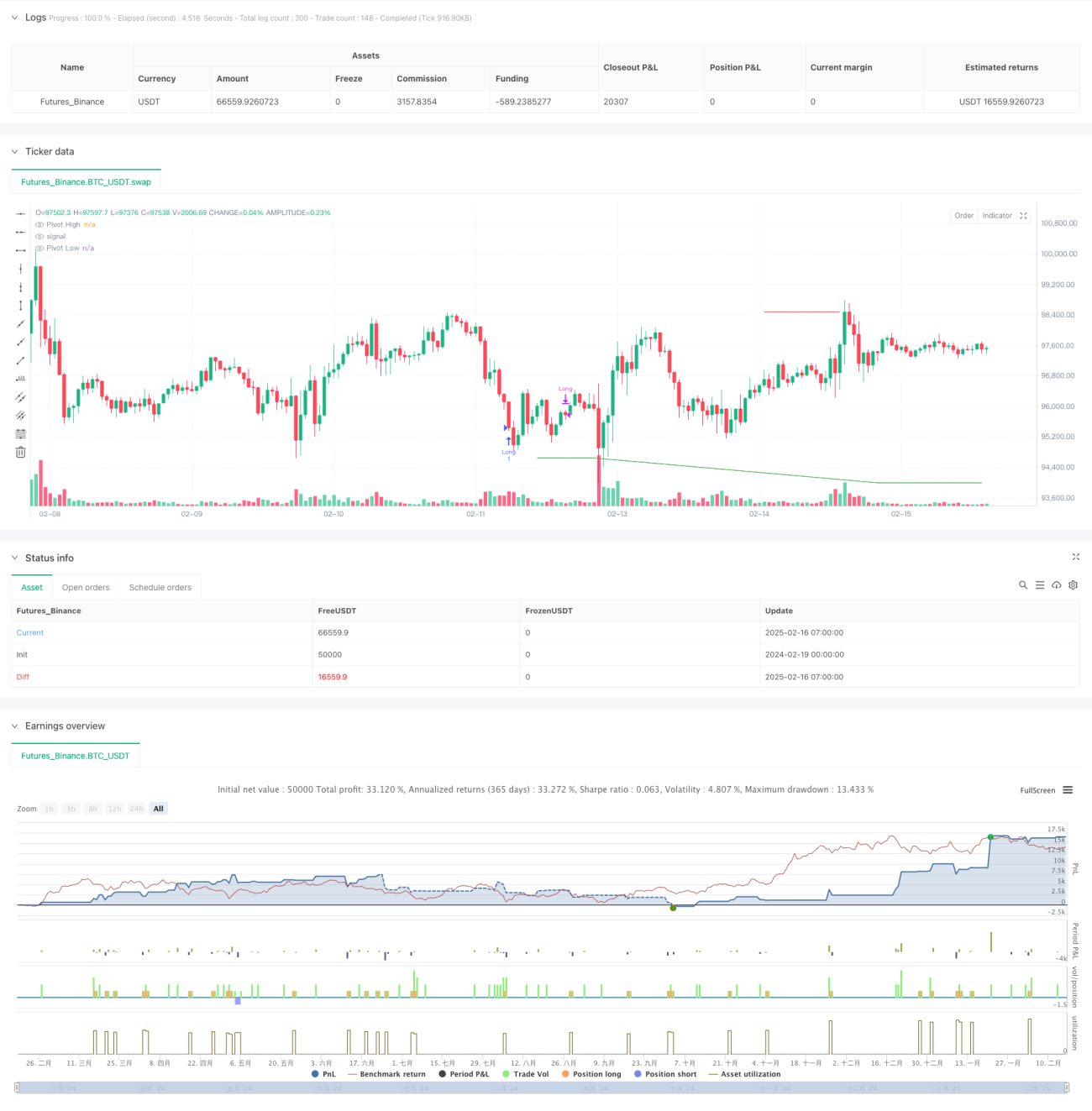

Esta estrategia es un sistema de trading intradía basado en múltiples indicadores técnicos, que integra el RSI, el indicador estocástico (Stochastic) y los puntos pivote (Pivot Points) para la predicción de tendencias y la toma de decisiones de trading. Mediante un análisis multidimensional de las condiciones de sobrecompra y sobreventa del mercado, combinado con niveles de soporte y resistencia de precios, logra capturar con precisión los puntos de inflexión del mercado.

Principio de la Estrategia

La estrategia emplea un mecanismo de verificación de tres indicadores:

- Utiliza el RSI para monitorear el momento del precio, estableciendo la zona de sobrecompra en 70 y la de sobreventa en 30 como filtro preliminar.

- Aplica los valores %K y %D del indicador estocástico para confirmar la tendencia, con umbrales clave en 80 y 20.

- Combina los puntos pivote de la temporalidad diaria para identificar soportes y resistencias, proporcionando referencias de precio para las operaciones.

Las señales de trading se activan cuando se cumplen simultáneamente las siguientes condiciones:

- Condición de compra: RSI por debajo de 30 y estocástico por debajo de 20, mientras el precio se sitúa por encima del nivel de soporte pivote.

- Condición de venta: RSI por encima de 70 y estocástico por encima de 80, mientras el precio rompe a la baja el nivel de resistencia pivote.

- Condición de cierre: El RSI o el estocástico regresan al nivel neutral de 50.

Ventajas de la Estrategia

- Verificación cruzada de múltiples indicadores, reduciendo eficazmente las señales falsas.

- Combinación de datos de diferentes temporalidades, ofreciendo una perspectiva de mercado más completa.

- Umbrales de control de riesgo claramente definidos y reglas de trading objetivas y cuantificadas.

- Flexibilidad para ajustar parámetros según las características del mercado, con alta adaptabilidad.

- Aplicable tanto para trading intradía como para operaciones de swing.

Riesgos de la Estrategia

- Posible retardo en momentos de alta volatilidad del mercado.

- Oportunidades relativamente escasas donde se cumplan simultáneamente todos los indicadores.

- Una configuración inadecuada de parámetros podría llevar a perder oportunidades importantes.

- Tendencia a generar señales falsas durante períodos de consolidación lateral.

- Requiere monitoreo continuo y ajuste periódico de parámetros.

Direcciones de Optimización

- Introducir un mecanismo de parámetros adaptativos que ajuste dinámicamente los indicadores según la volatilidad del mercado.

- Añadir análisis de volumen para aumentar la fiabilidad de las señales.

- Optimizar los mecanismos de stop-loss y take-profit para mejorar la eficiencia del uso del capital.

- Incorporar un filtro de intensidad de tendencia para reducir operaciones erróneas en rangos laterales.

- Desarrollar un sistema inteligente de optimización de parámetros que permita la auto-evolución de la estrategia.

Conclusión

Esta estrategia construye un sistema de toma de decisiones de trading relativamente completo mediante el análisis coordinado de múltiples indicadores. El sistema integra indicadores de momento, volatilidad y análisis de niveles de precio, lo que permite capturar adecuadamente los principales puntos de inflexión del mercado. Aunque existe cierto riesgo de retardo, mediante una optimización y mejora continuas, se espera que la estabilidad y fiabilidad de la estrategia mejoren. Se recomienda a los traders realizar una validación exhaustiva con backtesting antes de su uso en vivo, y ajustar la configuración de parámetros según las características específicas del mercado.

- 1