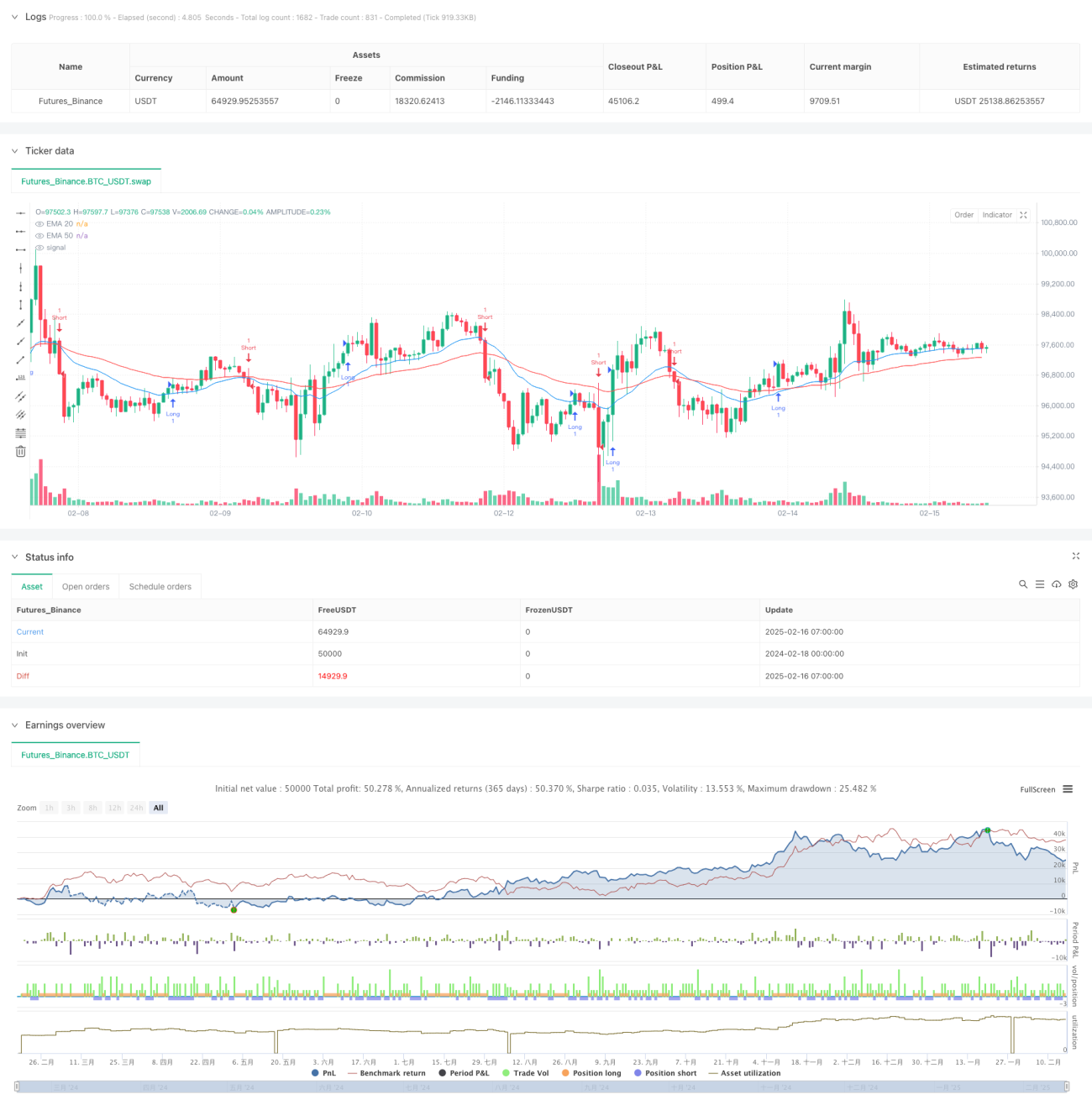

Resumen

Esta estrategia es un sistema híbrido de trading que combina múltiples indicadores de análisis técnico. Se basa principalmente en el sistema de medias móviles (EMA) para determinar la tendencia del mercado, al mismo tiempo que utiliza niveles de soporte y resistencia (SR) como señales de entrada, y emplea el rango verdadero promedio (ATR) para el control de riesgos. La estrategia utiliza un stop loss dinámico que se ajusta de forma adaptativa según la volatilidad del mercado.

Principio de la Estrategia

El funcionamiento de la estrategia se basa en los siguientes componentes principales:

- Sistema de determinación de tendencia: utiliza la relación espacial y la diferencia entre las medias móviles exponenciales (EMA) de 20 y 50 períodos para juzgar la fuerza de la tendencia.

- Sistema de señal de ruptura: construye niveles de soporte y resistencia a partir del máximo y mínimo de 9 períodos.

- Sistema de control de riesgos: emplea el ATR de 14 períodos para ajustar dinámicamente la distancia del stop loss.

- La lógica de entrada incluye dos condiciones:

- El precio supera un nivel de soporte o resistencia.

- Se encuentra dentro de una tendencia y el precio se mueve en la dirección correcta de la media móvil.

- La lógica de salida se basa en un stop loss dinámico del ATR, con una distancia de stop loss igual a 10 veces el ATR.

Ventajas de la Estrategia

- Confirmación multidimensional: combina el seguimiento de tendencia con el trading de rupturas, mejorando la fiabilidad de las señales.

- Alta adaptabilidad: ajusta el stop loss de forma dinámica mediante el ATR, adaptándose a diferentes entornos de mercado.

- Control de riesgos sólido: cuenta con un mecanismo de stop loss claro y se ajusta a la volatilidad del mercado.

- Alto grado de sistematización: las reglas de trading son claras y no están sujetas a juicios subjetivos.

- Buena escalabilidad: el marco central es estable y es fácil agregar nuevas reglas de trading.

Riesgos de la Estrategia

- Riesgo de mercado lateral: en mercados laterales puede generar señales falsas frecuentes.

- Riesgo de deslizamiento: las operaciones de ruptura pueden experimentar un deslizamiento significativo en períodos de alta volatilidad.

- Riesgo de amplitud del stop loss: si el múltiplo del ATR es demasiado grande, puede provocar retrocesos considerables.

- Riesgo de retraso en las señales: el sistema de medias móviles presenta cierto rezago.

- Sensibilidad a los parámetros: es necesario probar y optimizar adecuadamente los múltiples parámetros.

Direcciones de Optimización de la Estrategia

-

Optimización del filtro de señales

- Agregar un mecanismo de confirmación por volumen.

- Introducir un filtro de volatilidad.

- Combinar con más indicadores técnicos para su verificación.

-

Optimización de la gestión de posiciones

- Implementar una gestión de posiciones dinámica.

- Ajustar el tamaño de la posición en función de la volatilidad.

- Agregar un mecanismo de entrada por lotes.

-

Optimización del stop loss

- Introducir un stop loss móvil.

- Optimizar la configuración del múltiplo del ATR.

- Agregar un mecanismo de protección de ganancias.

Resumen

Esta estrategia construye un sistema de trading completo mediante la combinación de múltiples métodos de análisis técnico consolidados. Su principal ventaja radica en la adaptabilidad del sistema y la capacidad de control de riesgos. Con optimizaciones y mejoras continuas, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado. Se recomienda que los operadores realicen pruebas históricas exhaustivas y optimización de parámetros antes de utilizarla en operaciones reales.

- 1