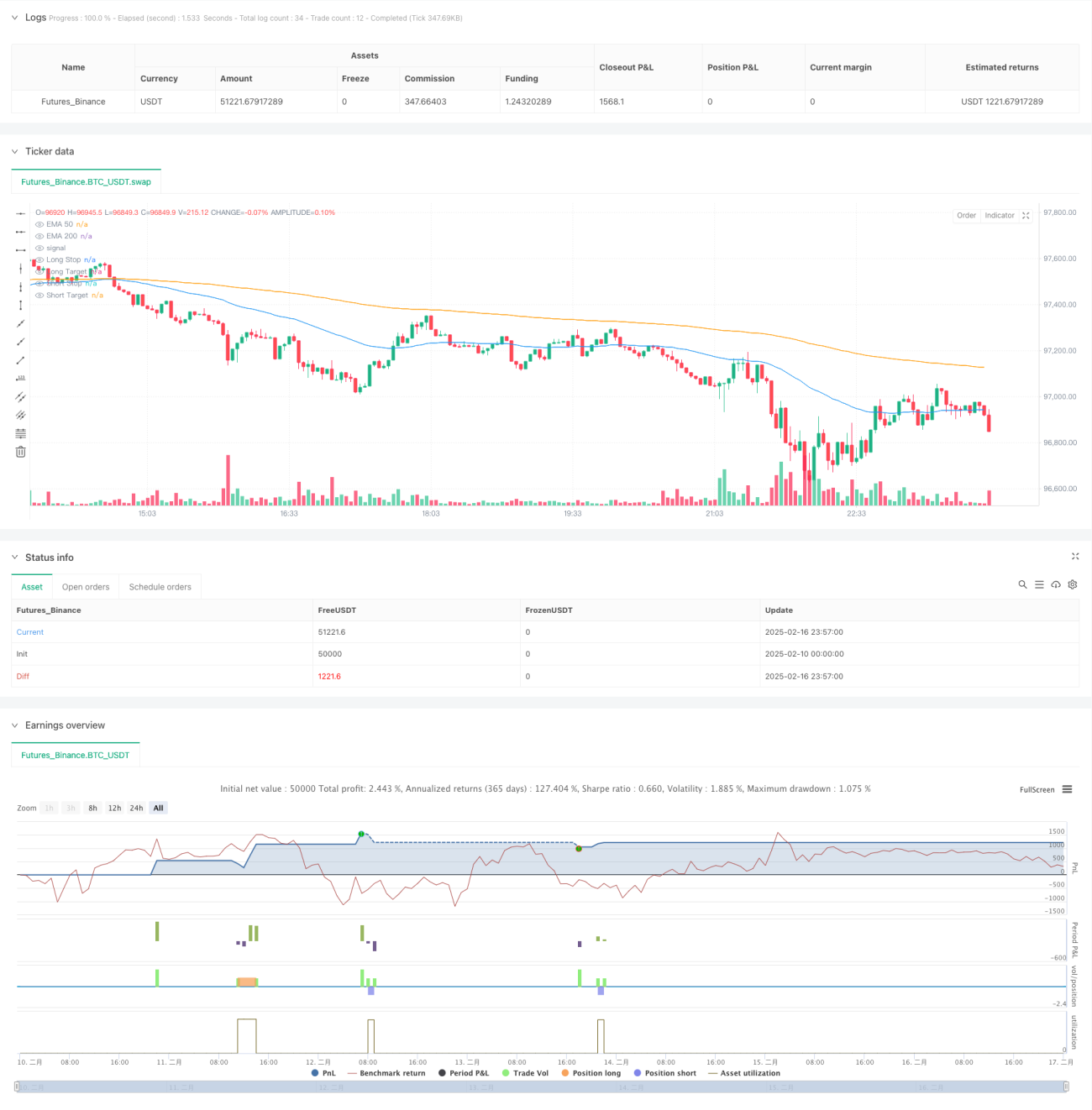

Resumen

Esta estrategia es un sistema de trading que combina la identificación de tendencias mediante medias móviles dobles, el filtrado de momentum con ADX y una gestión de riesgos adaptativa. Utiliza las medias móviles exponenciales (EMA) de 50 y 200 periodos como base para la determinación de la tendencia, confirma el momentum mediante los indicadores ADX y DMI, y ajusta dinámicamente los stops y objetivos de ganancias según el ATR.

Principio de la Estrategia

La lógica central de la estrategia se divide en tres partes:

- Identificación de tendencia: Se determina la dirección actual de la tendencia según la posición relativa de las EMA de 50 y 200 periodos. Cuando la EMA50 está por encima de la EMA200, es tendencia alcista; cuando está por debajo, es tendencia bajista.

- Confirmación de momentum: Se utilizan los indicadores ADX y DMI para confirmar la fuerza de la tendencia. Se requiere que el ADX sea mayor que el umbral establecido (por defecto 25) y que DI+ sea mayor que DI- para confirmar una tendencia alcista, y viceversa para una tendencia bajista.

- Momento de entrada: Una vez confirmada la tendencia, el cruce del precio con la EMA50 actúa como señal de entrada específica: un cruce al alza indica una posición larga, y un cruce a la baja indica una posición corta.

Ventajas de la Estrategia

- Múltiples mecanismos de confirmación: La confirmación múltiple de tendencia y momentum reduce eficazmente las señales falsas.

- Gestión de riesgos adaptativa: El uso del ATR para ajustar dinámicamente los niveles de stop loss hace que la gestión de riesgos se adapte mejor a las características de volatilidad del mercado.

- Optimización de la relación riesgo-beneficio: Mediante una relación riesgo-beneficio predefinida, se asegura que la expectativa de ganancia de cada operación sea razonable.

- Soporte visual: La estrategia proporciona una visualización completa que incluye líneas de tendencia, niveles de stop loss y take profit, y marcas de señales de trading.

Riesgos de la Estrategia

- Retraso en los cambios de tendencia: Debido al uso de medias móviles de periodos largos, puede haber cierto retraso en los puntos de inflexión de la tendencia.

- No apta para mercados laterales: En mercados de rango o consolidación, pueden generarse señales falsas con frecuencia.

- Sensibilidad a los parámetros: La efectividad de la estrategia es sensible a la configuración de los parámetros; pueden ser necesarios ajustes según las diferentes condiciones del mercado.

Direcciones de Optimización de la Estrategia

- Adaptación al entorno del mercado: Se puede añadir lógica para identificar las condiciones del mercado y ajustar dinámicamente los parámetros en diferentes entornos de volatilidad.

- Mejora del filtrado de señales: Se puede introducir el volumen u otros indicadores técnicos como condiciones auxiliares de filtrado.

- Optimización de stops: Se puede considerar el uso de stops dinámicos (trailing stop) o estrategias de stop combinadas para aumentar la flexibilidad en la gestión de riesgos.

- Construcción de posiciones por lotes: Se pueden implementar mecanismos de entrada y salida por lotes para optimizar la gestión del capital.

Resumen

Se trata de una estrategia de seguimiento de tendencia con una estructura completa y una lógica clara. Mediante el uso combinado de múltiples indicadores técnicos, logra una generación de señales de trading y un control de riesgos relativamente fiables. La estrategia tiene una alta escalabilidad y un amplio margen de optimización. Con ajustes adecuados de parámetros y medidas de optimización, puede adaptarse a diferentes entornos de mercado.

- 1