Estrategia de trading de análisis de tendencia de impulso con cruce de medias móviles exponenciales

Resumen

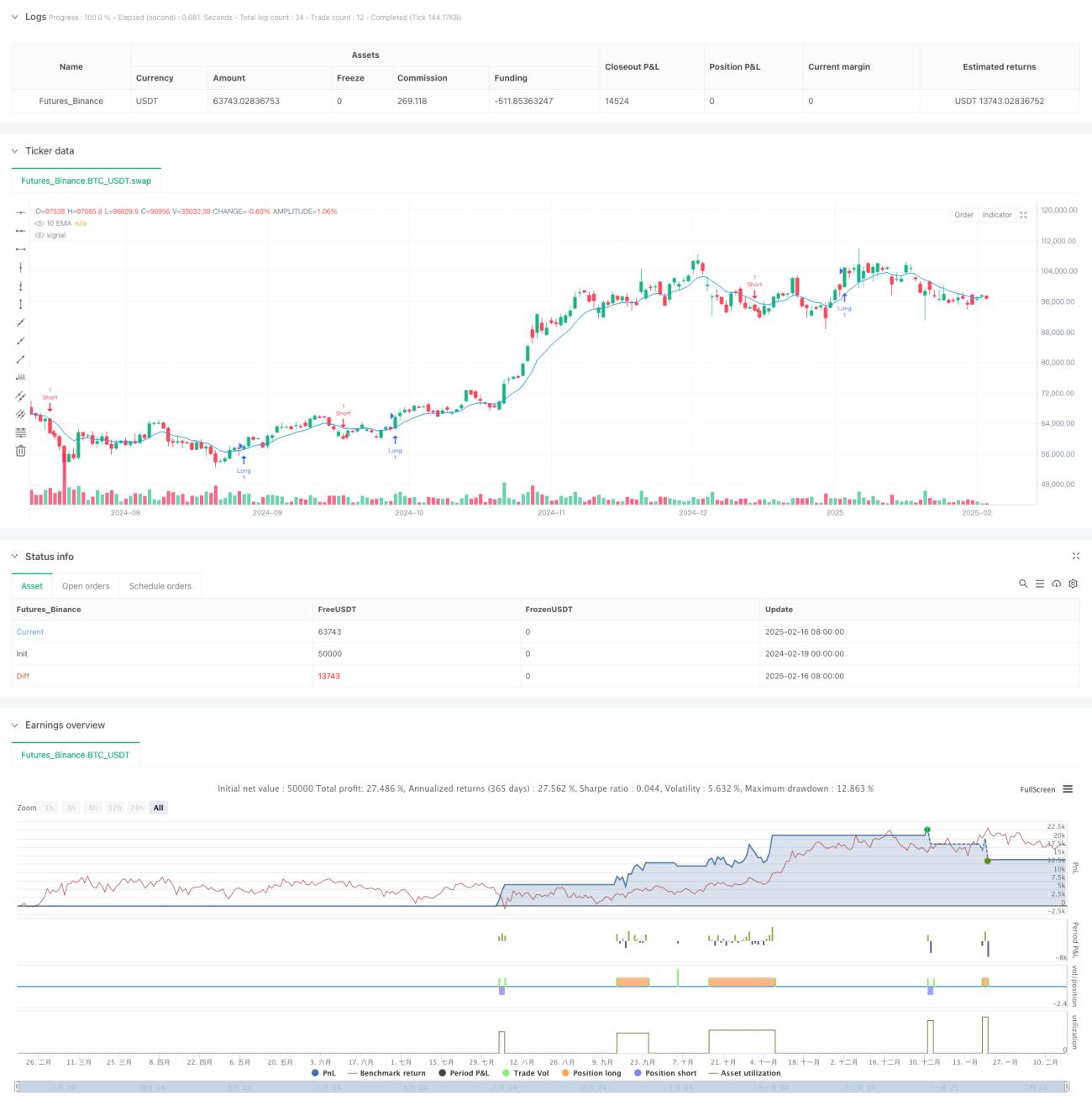

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en la media móvil exponencial (EMA) y el modelo de impulso-corrección (ICM). Identifica cambios en la tendencia del mercado mediante el cruce del precio con la EMA y la posterior formación de un patrón impulso-corrección-impulso, ejecutando operaciones cuando se cumplen condiciones específicas. El sistema utiliza una relación fija de riesgo-beneficio para gestionar el stop loss y el take profit de cada operación.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes componentes clave:

- Utiliza una EMA de 10 períodos como referencia para la dirección de la tendencia.

- Busca un patrón impulso-corrección-impulso dentro de los 3 períodos posteriores al cruce del precio con la EMA.

- Condiciones de entrada larga:

- El precio cruza por encima de la EMA.

- La primera vela es un impulso alcista (la magnitud del aumento es mayor que un valor preestablecido).

- La segunda vela es una corrección bajista (el precio de cierre es inferior al precio de apertura).

- La tercera vela es un impulso alcista y supera el máximo de las dos velas anteriores.

- Las condiciones de entrada corta son opuestas a las de entrada larga.

- Se utiliza una relación fija de riesgo-beneficio (por defecto 3 veces) para establecer automáticamente los niveles de stop loss y take profit.

Ventajas de la estrategia

- Combina indicadores técnicos y patrones de precios para proporcionar señales de trading más fiables.

- Confirma la continuidad de la tendencia mediante el patrón impulso-corrección-impulso.

- Emplea una relación fija de riesgo-beneficio para la gestión de posiciones, lo que favorece la obtención de ganancias estables a largo plazo.

- La lógica de entrada es clara, fácil de entender y ejecutar.

- Se puede aplicar a diferentes instrumentos de trading y marcos de tiempo.

Riesgos de la estrategia

- En mercados laterales, puede generar señales de ruptura falsas con frecuencia.

- La relación fija de riesgo-beneficio puede no ser adecuada para todas las condiciones del mercado.

- La elección del parámetro EMA y el umbral de magnitud del impulso afecta el rendimiento de la estrategia.

- Las fluctuaciones violentas continuas pueden dar lugar a niveles de stop loss poco razonables.

- Las reversiones rápidas del mercado pueden provocar grandes drawdowns.

Direcciones de optimización de la estrategia

- Introducir un indicador de volatilidad para ajustar dinámicamente el umbral de magnitud del impulso.

- Añadir un filtro de fuerza de tendencia para reducir las rupturas falsas.

- Ajustar dinámicamente la relación riesgo-beneficio según las características del mercado.

- Agregar un filtro de tiempo para evitar operar en periodos desfavorables.

- Combinar indicadores de volumen para mejorar la fiabilidad de las señales.

Conclusión

Esta estrategia construye un sistema de seguimiento de tendencia con una lógica clara mediante la combinación de la EMA y el modelo de impulso-corrección. Sus ventajas radican en señales claras y riesgo controlable, aunque requiere optimización según las características específicas del mercado. Mediante la adición de filtros adecuados y mecanismos de ajuste dinámico de parámetros, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

- 1