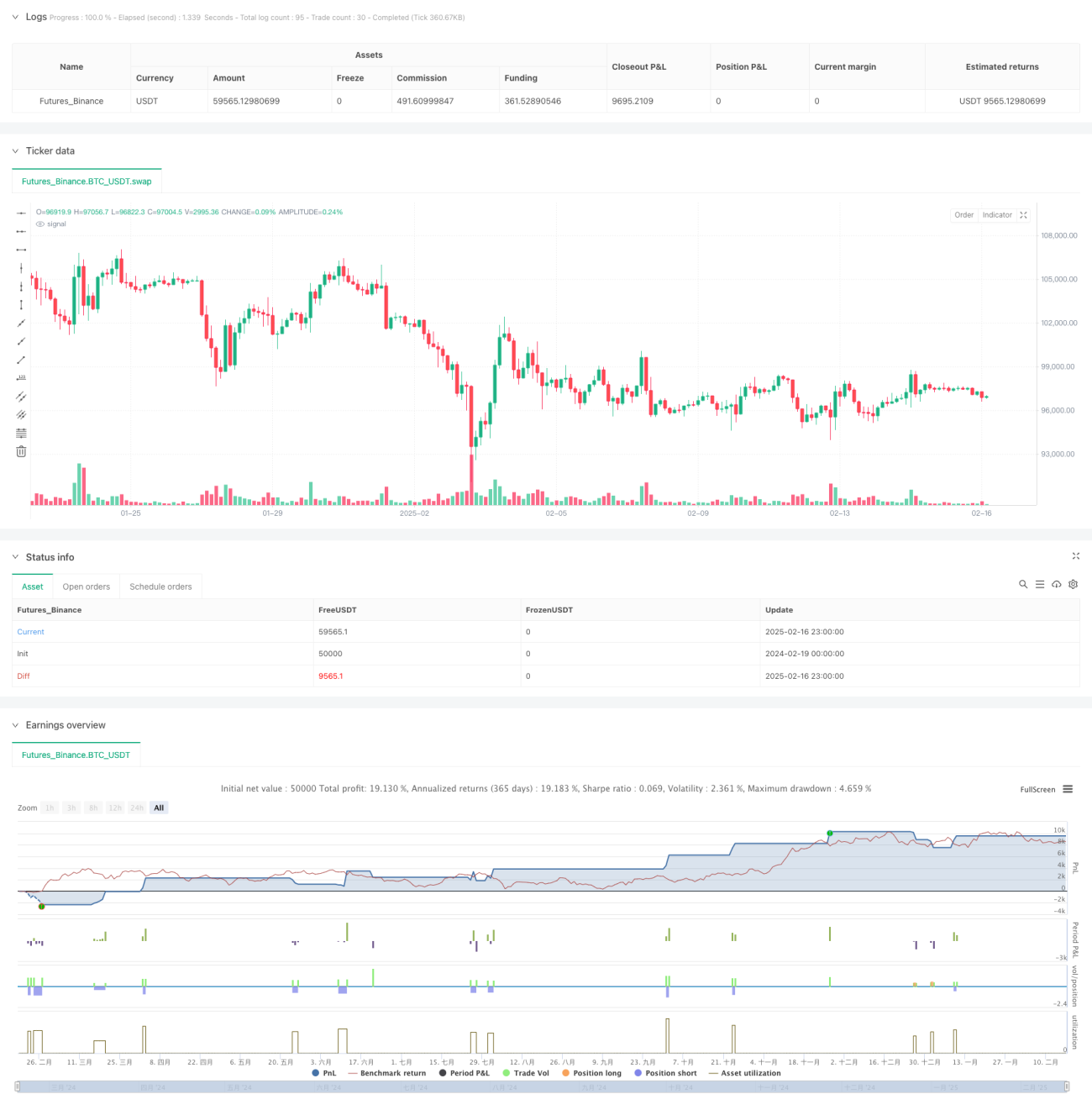

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia que combina el oscilador estocástico (Stochastic) en múltiples marcos temporales y la media móvil exponencial (EMA). Utiliza el oscilador estocástico en un marco temporal superior para identificar condiciones de sobrecompra/sobreventa, mientras que la EMA actúa como filtro de tendencia. Además, integra gestión dinámica de posición y un trailing stop loss, constituyendo un sistema completo de trading.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Utiliza el oscilador estocástico en un marco temporal superior para identificar zonas de sobrecompra/sobreventa, determinando señales potenciales de trading mediante el cruce de la línea K con los niveles de sobrecompra/sobreventa.

- Emplea la EMA como filtro de tendencia, tomando únicamente posiciones largas cuando el precio está por encima de la EMA, y posiciones cortas cuando está por debajo.

- Calcula dinámicamente el stop loss y el objetivo de ganancias basados en el ATR, con una distancia de stop loss de 1.5 veces el ATR y un objetivo de ganancias de 2 veces el stop loss.

- Utiliza un método dinámico de cálculo de tamaño de posición basado en un porcentaje de riesgo de la cuenta, asegurando que el riesgo de cada operación se mantenga dentro del nivel preestablecido.

- Función opcional de trailing stop loss, con una distancia de trailing de 1.5 veces el ATR.

Ventajas de la estrategia

- Confirmación múltiple de señales: Combina el oscilador estocástico de marco temporal superior y el filtro de tendencia EMA, mejorando la fiabilidad de las señales.

- Gestión de riesgos sólida: Emplea un método de gestión de riesgos basado en porcentaje, garantizando la seguridad del capital.

- Mecanismo de stop loss flexible: Admite stop loss fijo y trailing stop loss, adaptándose a diferentes condiciones del mercado.

- Alertas de trading claras: El sistema marca automáticamente los puntos de entrada, stop loss y objetivos, facilitando la ejecución de las operaciones.

- Gestión dinámica de posición: Ajusta automáticamente el tamaño de la operación según la volatilidad, optimizando la eficiencia en el uso del capital.

Riesgos de la estrategia

- Riesgo de reversión de tendencia: Pueden aparecer señales falsas en mercados con fuertes oscilaciones laterales.

- Riesgo de deslizamiento: Puede enfrentar deslizamientos significativos en condiciones de baja liquidez.

- Sensibilidad a parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros, requiriendo una cuidadosa optimización.

- Riesgo de drawdown: Puede experimentar grandes retrocesos durante movimientos bruscos del mercado.

- Riesgo de activación prematura del stop loss: El trailing stop loss podría activarse demasiado pronto en condiciones de volatilidad elevada.

Direcciones de optimización de la estrategia

- Agregar filtro de entorno de mercado: Se pueden añadir indicadores de volatilidad o de fuerza de tendencia para ajustar los parámetros en diferentes condiciones de mercado.

- Optimizar el mecanismo de confirmación de señales: Considerar añadir confirmación de volumen u otros indicadores técnicos como apoyo.

- Mejorar la gestión de posición: Ajustar dinámicamente el porcentaje de riesgo según la volatilidad del mercado.

- Perfeccionar el mecanismo de stop loss: Adaptar dinámicamente la distancia del trailing stop loss según las características del mercado.

- Incorporar filtro de tiempo: Considerar restricciones de trading en franjas horarias importantes para evitar riesgos durante la publicación de noticias relevantes.

Conclusión

Esta estrategia, mediante el análisis multi-marco temporal y un mecanismo de confirmación de señales múltiple, combinado con un sistema sólido de gestión de riesgos, construye un sistema de trading bastante completo. Aunque existen ciertos riesgos, a través de una optimización y mejora continuas, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes condiciones de mercado. Es adecuada para inversores con una alta tolerancia al riesgo y cierta experiencia en trading.

- 1