Resumen

Se trata de una estrategia de trading multi-temporal basada en la teoría de rangos de velas. La estrategia identifica oportunidades potenciales analizando principalmente los patrones de velas y los rangos de precios en marcos de tiempo superiores. Integra un filtro de volumen y un mecanismo de stop loss dinámico, capturando oportunidades de tendencia mediante la ruptura de máximos y mínimos anteriores.

Principio de la estrategia

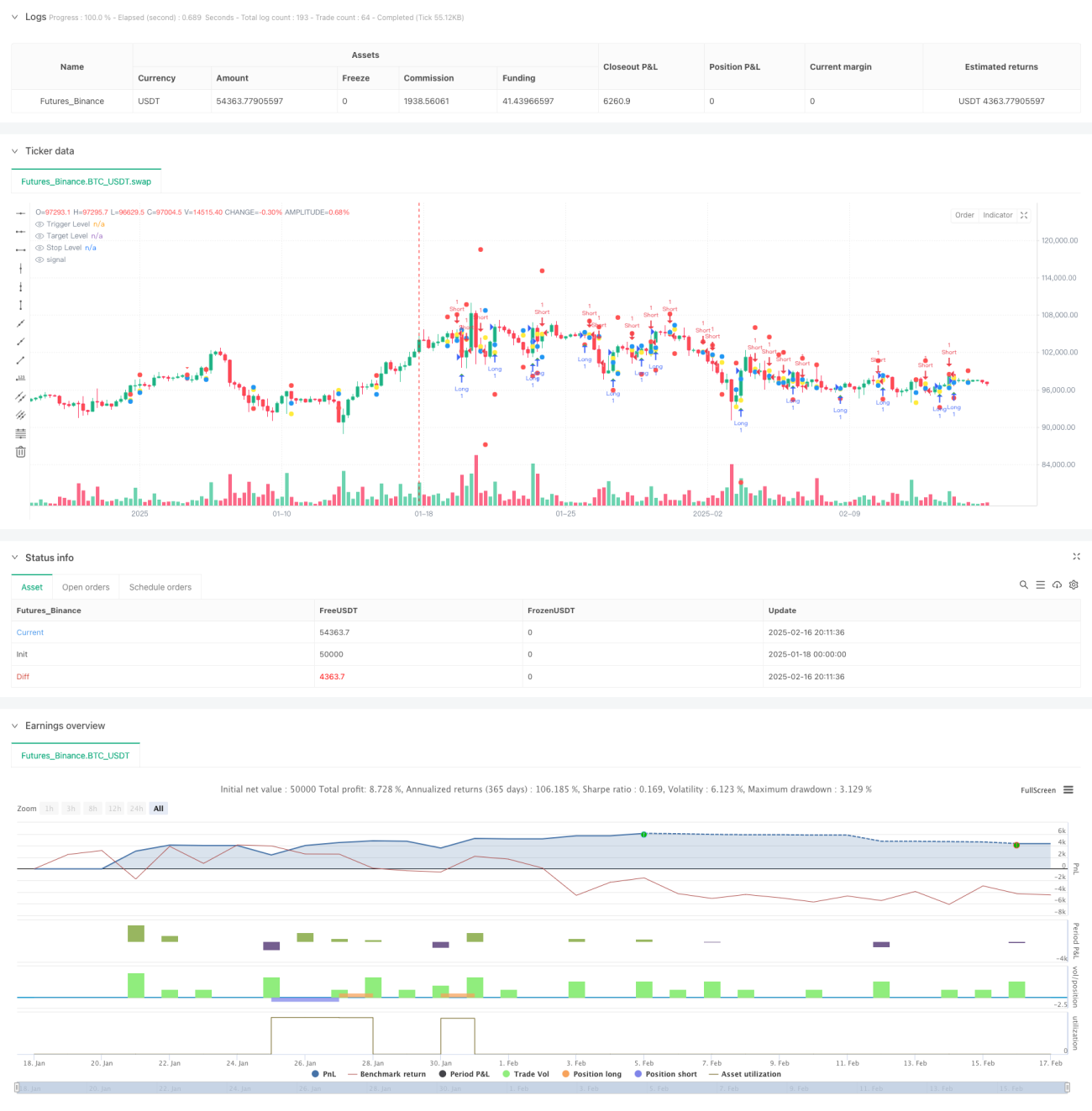

El núcleo de la estrategia es monitorear en un marco de tiempo superior (por defecto 4 horas) las rupturas de precios respecto al rango anterior. Específicamente:

- La estrategia rastrea y almacena continuamente los datos de máximos y mínimos de las dos últimas velas del marco temporal superior.

- Cuando el cierre de la vela anterior es inferior al máximo anterior y la vela actual marca un nuevo máximo, se genera una señal de venta.

- Cuando el cierre de la vela anterior es superior al mínimo anterior y la vela actual marca un nuevo mínimo, se genera una señal de compra.

- El precio de entrada se fija en el máximo o mínimo de la vela desencadenante.

- El objetivo de ganancias se sitúa en el máximo o mínimo anterior correspondiente.

- La distancia del stop loss se ajusta dinámicamente según el tamaño del rango.

Ventajas de la estrategia

- El análisis multi-temporal proporciona señales más fiables.

- El stop loss dinámico se adapta automáticamente a la volatilidad del mercado.

- El filtro de volumen opcional añade confirmación a las operaciones.

- Interfaz visual clara, con marcas de niveles de activación, objetivos y stop loss.

- La lógica de la estrategia es simple y clara, fácil de entender y ejecutar.

- Aplicable a diversos instrumentos y condiciones de mercado.

Riesgos de la estrategia

- En mercados laterales o de rango pueden generarse señales falsas de ruptura con frecuencia.

- Un multiplicador de stop loss demasiado grande puede provocar pérdidas excesivas en una sola operación.

- Depende de datos históricos de precios, lo que puede retrasar la reacción en entornos de mercado que cambian rápidamente.

- No considera factores fundamentales.

- En mercados con baja liquidez puede ser difícil de ejecutar eficazmente.

Direcciones de optimización

- Introducir filtros de tendencia, como medias móviles o el indicador ADX.

- Añadir más condiciones de juicio del entorno de mercado.

- Optimizar la estrategia de stop loss, considerando la implementación de un trailing stop.

- Incorporar un módulo de gestión del volumen de operaciones.

- Considerar el análisis con más marcos temporales complementarios.

- Introducir indicadores de volatilidad para optimizar la determinación de rangos.

Conclusión

Se trata de una estrategia de trading multi-temporal con estructura completa y lógica clara. Busca oportunidades de tendencia analizando la acción del precio en marcos temporales superiores, integrando gestión de riesgos y mecanismos de filtro. Su principal ventaja radica en su adaptabilidad y escalabilidad, ya que con simples ajustes de parámetros puede adaptarse a diferentes condiciones de mercado. Aunque existen riesgos inherentes, mediante las direcciones de optimización sugeridas se puede mejorar aún más la estabilidad y fiabilidad de la estrategia.

- 1